Когда я впервые увидела в торговом терминале символ бесконечности напротив строки с облигацией, у меня буквально загорелись глаза. Знак ∞ обещал денежный поток, который не иссякнет никогда. Я уже представляла, как передам этот актив по наследству, обеспечив несколько поколений вперед. Однако стоило копнуть чуть глубже, как выяснилось, что за красивой математической абстракцией скрывается сложнейший механизм, где безобидный с виду купон может просто исчезнуть, а номинал — превратиться в ноль. Давайте разберемся, как работают бессрочные облигации, почему банки готовы платить по ним аномальные проценты и в каких случаях этот инструмент из источника вечного дохода превращается в билет в один конец.

Механика бесконечного долга

Обычная облигация устроена интуитивно понятно. Я даю компании тысячу рублей, она исправно платит мне купоны, а спустя несколько лет возвращает ту самую тысячу. С бессрочной бумагой всё иначе. Эмитент как бы говорит: «Я буду платить тебе проценты всегда, но вот основную сумму долга назад не жди». Возникает резонный вопрос — как же тогда вернуть свои деньги? Выходов у инвестора всего два. Первый — найти на бирже другого желающего получать «вечные» купоны и продать бумагу ему по рыночной цене. Второй — дождаться колл-опциона. Это особая дата, раз в несколько лет, когда эмитент имеет право, но вовсе не обязан, выкупить облигацию по полному номиналу. Захватит ли он эту возможность или проигнорирует — большой вопрос, зависящий от конъюнктуры.

Именно отсутствие даты погашения кардинально меняет поведение актива. Обычная облигация с приближением срока погашения неизбежно подтягивается к номиналу, как резинка. Бессрочная же может годами болтаться на уровнях в 60-70% от номинала, и никакой математической гарантии возврата к сотне у вас нет. Вы полностью зависите от рыночного спроса и решений эмитента.

Почему банки так любят «вечные» бумаги

Бросив беглый взгляд на список доступных инструментов, я заметила четкую закономерность: практически все бессрочные облигации на российском рынке выпущены банками. Среди эмитентов отметились ВТБ, Россельхозбанк, Альфа-Банк, Совкомбанк и некоторые другие финансовые организации. Предприятия реального сектора этот инструмент практически игнорируют. Причина кроется в жестких регуляторных требованиях, известных как Базель III. Чтобы активно наращивать кредитный портфель, банк обязан поддерживать определенный уровень достаточности капитала. Обычные облигации — это классический долг, который утяжеляет баланс и ухудшает нормативы.

Субординированные бессрочные облигации при соблюдении ряда условий Центробанк разрешает включать в добавочный капитал первого уровня. Фактически для банка это способ привлечь живые деньги, которые в отчетности отражаются почти как собственный капитал, при этом не размывая доли действующих акционеров. За такую привилегию финансовые организации готовы платить инвесторам ощутимую премию, которая на рынке порой достигает двузначных значений в валюте и зашкаливает за двадцать процентов в рублях.

Три кита риска, о которых нельзя забывать

Высокая доходность никогда не возникает из воздуха. За каждым дополнительным процентом к купону стоит конкретный риск, который я как инвестор принимаю на себя. В случае с бессрочными бумагами этих рисков три, и каждый из них способен полностью перечеркнуть инвестиционную идею.

Первый и самый болезненный — право эмитента отменить купонные выплаты. В отличие от классических облигаций, где невыплата процентов является дефолтом с последующими судебными разбирательствами, здесь ситуация иная. Если норматив достаточности капитала банка падает ниже критической отметки, он в одностороннем порядке прекращает платить купоны. Юридически это не просрочка, а реализация контрактного права, прописанного в условиях выпуска. Более того, большинство таких купонов являются некумулятивными — отмененные проценты не накапливаются и не будут выплачены позже. Они просто исчезают.

Второй риск — субординация и потенциальное полное списание. Все бессрочные облигации банков по определению субординированы. В случае банкротства или санации держатели этих бумаг занимают место в очереди кредиторов сразу перед владельцами обыкновенных акций. На практике это означает, что при серьезных проблемах и докапитализации банка за счет государства может произойти полное списание номинала. Именно такую процедуру в свое время прошли держатели субординированных бумаг банка «Открытие», оставшись с нулем на счетах.

Третий риск — экстремальная чувствительность к ключевой ставке. Бессрочные облигации с фиксированным купоном ведут себя подобно длинным дюрациям. Когда ставка ЦБ идет вверх, старые выпуски с низким купоном стремительно дешевеют, уходя в глубокий дисконт. В периоды жесткой денежно-кредитной политики я могу наблюдать в своем портфеле просадку в тридцать-сорок процентов от номинала, и продавать бумагу в такой момент — значит фиксировать колоссальный убыток.

Обзор рынка: две лиги инвесторов

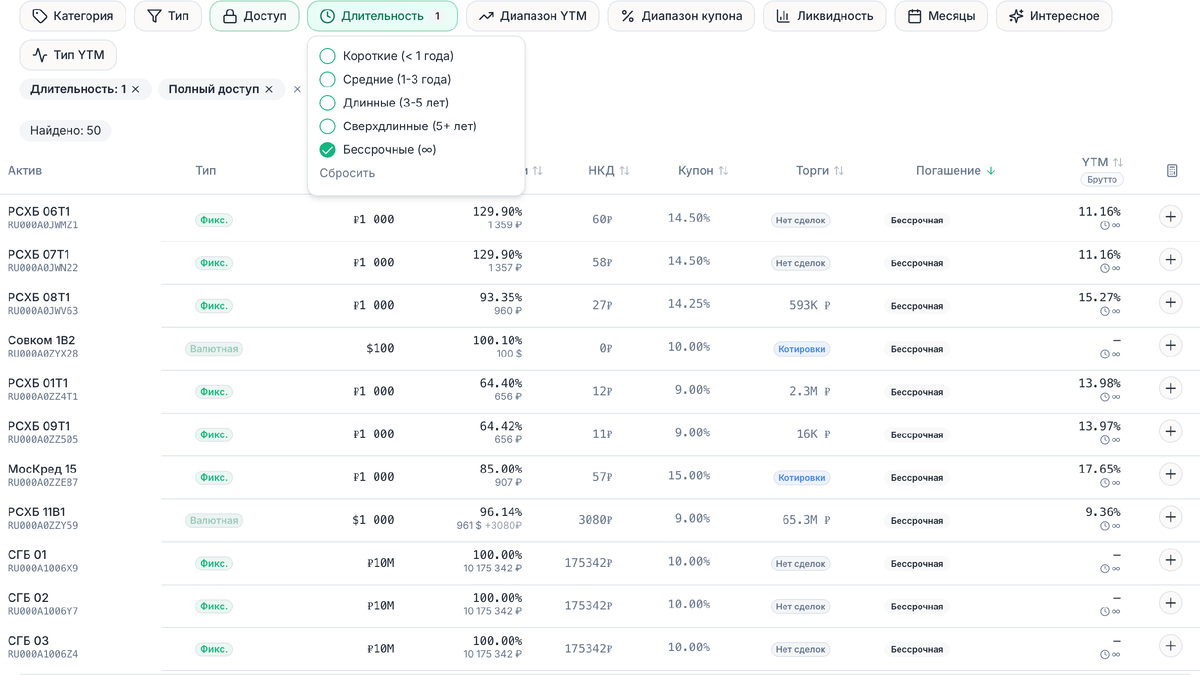

Если открыть скринер и посмотреть на текущие котировки, рынок предстает четко разделенным на два эшелона. В первом, доступном для обычных неквалифицированных инвесторов, выбор весьма ограничен. Здесь правят бал бумаги Россельхозбанка и Газпромбанка. Например, выпуск РСХБ 01Т1 торгуется примерно за 64% от номинала, что с купоном в 9% дает эффективную доходность к колл-опциону около 14% годовых. Согласитесь, для рублевого инструмента с банковским риском это весьма щедро. Валютная замещающая облигация Газпромбанка предлагает долларовую доходность свыше 9% при цене около 89% от номинала — выглядит как интересная альтернатива валютному депозиту, но с поправкой на субординацию.

Во втором эшелоне, куда допускают только квалифицированных инвесторов, цифры становятся по-настоящему захватывающими. Бумага ВТБСУБ1-12 с номиналом в десять миллионов рублей торгуется около 74% от номинала и сулит расчетную доходность более 25% годовых в рублях. Ее валютный собрат от того же эмитента дает порядка 11,5% в долларах. Есть и предложение от Т-Банка с долларовой доходностью почти 11% при цене чуть выше номинала. Все эти цифры выглядят заманчиво, но важно помнить, что расчет доходности строится на предположении, что банк реализует колл-опцион и выкупит бумагу по полному номиналу. Если же этого не произойдет, инвестор рискует застрять в активе надолго, получая лишь текущий купон.

Кому подходит этот инструмент

После нескольких лет наблюдения за поведением бессрочных облигаций в разных рыночных фазах я пришла к выводу, что это инструмент для опытных игроков, которые понимают разницу между декларируемой и реальной доходностью. Бессрочная облигация по своей экономической сути является гибридом: по форме это долг, а по уровню риска — нечто среднее между старшим долгом и привилегированными акциями. Добавлять такие бумаги в портфель стоит только тем, кто готов к сценариям полного списания номинала, отмены купонных выплат и многолетнего сидения в глубокой просадке. Для консервативного инвестора, который ищет безопасную замену депозиту, этот инструмент категорически не подходит. Зато для диверсифицированного портфеля с высокой толерантностью к риску вечные облигации могут стать драйвером, генерирующим двузначную валютную доходность. Главное — всегда помнить, что в финансовом мире по-настоящему вечным бывает только риск, а всё остальное имеет свойство заканчиваться в самый неподходящий момент.