Июнь 2026 года. Ключевая ставка замерла на отметке 14,5%, и, хотя все вокруг говорят о скором смягчении денежно-кредитной политики, я предпочитаю смотреть на вещи трезво. Полной ясности нет, и часть средств разумно держать в инструментах, которые защищают капитал здесь и сейчас. Именно в такие моменты на рынке появляются предложения от гигантов, чьи магазины встречаются на каждом шагу. Один из них — ПАО «Магнит» — объявил о сборе заявок на новый выпуск облигаций с плавающим купоном. Идея получать пассивный доход, привязанный к ставке Центробанка, звучит заманчиво. Но когда я открыла свежий финансовый отчет компании, за фасадом из тысяч магазинов и знакомых вывесок обнаружился чистый убыток в 16,6 млрд рублей. Давайте вместе разберемся, насколько оправдано участие в этом размещении и что скрывается за цифрами из проспекта эмитента.

Почему ритейл-гигант вышел на долговой рынок

Когда видишь компанию с вывеской почти в каждом дворе, интуитивно кажется, что у неё всё хорошо. Действительно, «Магнит» — это колоссальная инфраструктурная машина: более 33 тысяч торговых точек, полсотни распределительных центров, собственный автопарк из тысяч фур и почти два десятка миллионов покупателей ежедневно. Компания даже выращивает овощи и производит кондитерские изделия под собственными марками, выстраивая вертикальную интеграцию. Однако масштаб сам по себе не гарантирует финансового здоровья. Я изучила отчетность по МСФО за 2025 год, и цифры заставляют задуматься. Выручка выросла на 15,3%, достигнув 3,5 триллиона рублей, но это во многом следствие продуктовой инфляции. А вот EBITDA, отражающая реальную операционную эффективность, снизилась на полтора процента и составила 169,3 миллиарда. Рентабельность по этому показателю сжалась до микроскопических 4,8%. В ритейле, где маржа всегда была тонкой, падение ниже 5% — тревожный сигнал. Когда кредиты и обслуживание облигаций обходятся в 16–18% годовых, почти вся заработанная прибыль утекает на оплату процентов. Именно поэтому «Магнит» сейчас привлекает новые деньги не для агрессивной экспансии, а для классического рефинансирования — нужно перекрыть старые долги и поддержать операционную деятельность, пока ставки в экономике не начали снижаться.

Особого внимания заслуживает показатель долговой нагрузки. Соотношение чистого долга к EBITDA достигло 2,9х, вплотную приблизившись к психологической отметке в 3,0. Это много даже для крупного ритейлера. Конечно, «Магнит» — системообразующее предприятие, которое вряд ли окажется на грани банкротства, но растущая долговая спираль неизбежно давит на стоимость его ценных бумаг. Неудивительно, что рейтинговое агентство «Эксперт РА» присвоило рейтингу статус «Развивающийся» — аналитики внимательно следят, справится ли гигант с этой нагрузкой. Отсюда и возникает главный вопрос: какую цену за риск нам предлагают заплатить в новом выпуске?

Что мы покупаем: детали нового флоатера

Параметры размещения выглядят как классический инструмент для консервативного портфеля, ищущего защиту от инфляции. Эмитент предлагает облигации с плавающим купоном, привязанным к ключевой ставке ЦБ. Ориентир — ставка регулятора плюс премия до 160 базисных пунктов, то есть до 1,6%. При текущем уровне «ключа» в 14,5% это дает стартовую доходность в диапазоне 15,85–16,1% годовых. Срок обращения составляет три года, или 1080 дней, без каких-либо оферт и амортизаций — вы получаете чистый инструмент без досрочных погашений и возврата номинала по кускам. Купоны выплачиваются ежемесячно, каждые 30 дней, что создает отличную базу для реинвестирования и сложного процента. Кредитное качество подтверждено высокими рейтингами: АА+(RU) от АКРА и ruAAA от «Эксперт РА», хотя последний, как я уже упоминала, имеет развивающийся прогноз.

Самое важное в этом инструменте — понимание механики флоатера. Наш доход буквально привязан к решениям регулятора. Если ключевая ставка останется на уровне 14,5%, купон будет около 16,1%. Но если завтра ЦБ решит снизить ставку до 10%, наш доход автоматически упадет до 11,6%. В этом и заключается двойственная природа плавающей ставки: она страхует от обесценивания денег при высокой инфляции, но не позволяет зафиксировать сверхдоходность на годы вперед. Это не недостаток, а особенность, которую нужно четко осознавать перед покупкой.

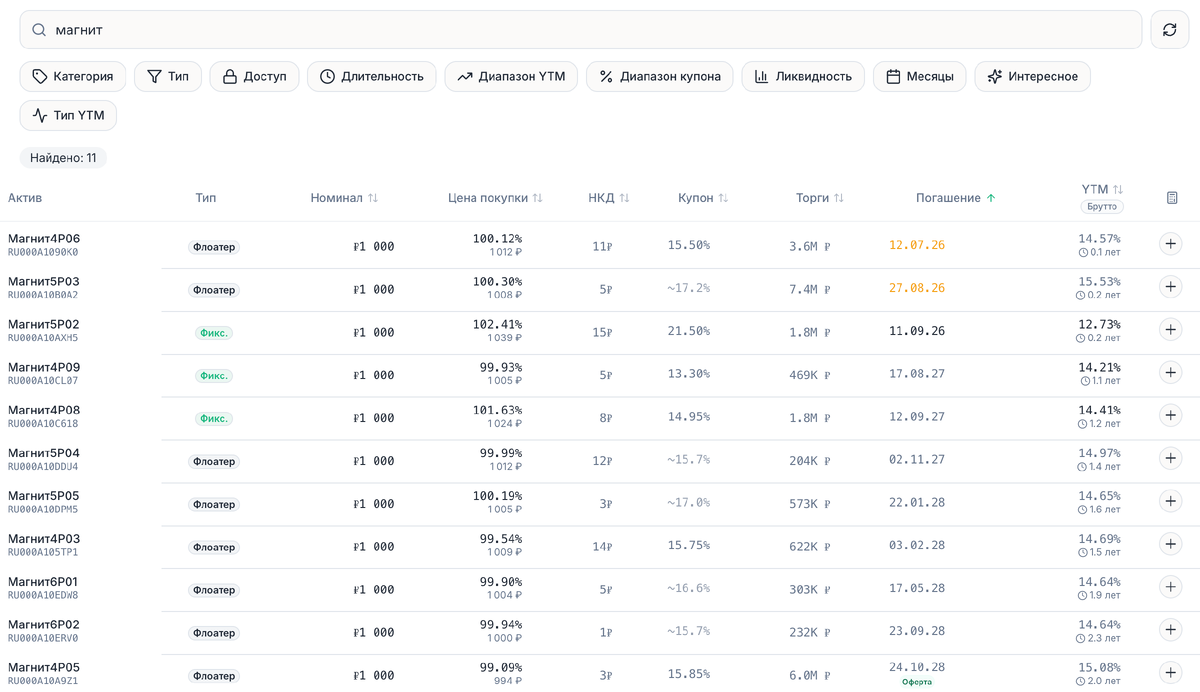

Первичный рынок против вторичного: где выгода

Принимая решение о вложении средств, я никогда не ориентируюсь слепо на рекламные проспекты организаторов. Ключевой вопрос звучит так: дает ли первичное размещение ощутимую премию к тем бумагам, которые уже торгуются на бирже? Я открыла скринер и сравнила параметры нового выпуска с обращающимися на вторичном рынке флоатерами «Магнита». Картина получилась показательной. Возьмем, к примеру, выпуск Магнит5P05 с погашением в 2028 году — до него остается около полутора лет. Он торгуется почти по номиналу, по цене 100,19%, и дает эффективную доходность к погашению около 14,65%. Другой выпуск, Магнит4P03, с тем же сроком до 2028 года, стоит чуть дешевле — 99,54% от номинала, а его YTM составляет 14,69%. Еще один флоатер, Магнит6P01, держится на уровне 99,90% с доходностью 14,64%. Как видите, все существующие длинные бумаги компании крутятся вокруг отметки 14,6–14,7% годовых.

А теперь сравним это с параметрами нового размещения. Если организаторы не пожадничают и оставят заявленную премию в 1,6% (или хотя бы 1,4%), текущая купонная доходность составит 15,9–16,1%. Это почти на полтора процентных пункта выше того, что прямо сейчас предлагает вторичный рынок. Разница весьма существенная. По сути, эмитент дает справедливую премию за риск, и новый выпуск выглядит заметно привлекательнее старых флоатеров компании. Для меня это весомый аргумент в пользу участия в размещении, если цель — получить максимальный текущий доход.

Скелеты в шкафу: три главных риска

Любой, даже самый привлекательный на первый взгляд актив, имеет свои уязвимости. Я выделила три ключевых риска, которые стоит держать в уме, прежде чем нажать кнопку «купить». Первый и самый очевидный — это риск снижения ключевой ставки ЦБ. Если регулятор во второй половине 2026 или в 2027 году начнет агрессивно смягчать политику, наш купон поплывет вниз вместе со ставкой. Для тех, кто хочет зафиксировать высокую доходность на длительный срок, флоатер категорически не подходит — здесь нужны выпуски с фиксированным купоном. Второй риск связан с падением маржинальности самого бизнеса. Инфляция издержек — зарплаты персоналу, логистика, топливо, коммунальные платежи — растет быстрее, чем ритейлер может перекладывать эти расходы в цены на полках. Потребительский спрос ограничен, и если убыток «Магнита» продолжит увеличиваться в 2026 году, кредитный рейтинг могут понизить. Это вызовет временную, но чувствительную просадку стоимости облигаций на бирже.

Третий риск — кредитный. Долговая нагрузка 2,9х для ритейла — это действительно много. Да, компания слишком велика и системно значима, чтобы обанкротиться, но долговая спираль будет оказывать постоянное давление на котировки ее ценных бумаг. Впрочем, стоит признать, что для эмитента с рейтингом АА+ и статусом ключевого игрока продуктового рынка эти риски выглядят умеренными. К тому же, если вы хотите глубже разобраться в механизмах долгового рынка, понимание таких кейсов дает бесценный практический опыт.

Мой вердикт: кому подходит эта бумага

Подводя итог, я вижу в новом выпуске флоатеров «Магнита» рабочий инструмент для временной парковки капитала в условиях высоких ставок. Он дает надежную ежемесячную выплату и защиту от текущей инфляции за счет привязки к ключу ЦБ. Бумага идеально ложится в портфель консервативного инвестора, который хочет защитить свои сбережения прямо сейчас, но опасается связываться с облигациями второго и третьего эшелонов. Здесь мы получаем премию к ставке в размере до 1,5% от эмитента с высоким кредитным качеством, что на текущем рынке выглядит щедро. Однако тем, кто рассчитывает зафиксировать двузначную доходность на годы вперед и спокойно пересидеть цикл смягчения денежно-кредитной политики, этот инструмент не подойдет. Для таких целей нужны выпуски с фиксированным купоном, а флоатер — это история про «здесь и сейчас». Я напоминаю, что этот разбор носит исключительно информационно-аналитический характер и не является инвестиционной рекомендацией. Любые вложения на фондовом рынке сопряжены с риском потери капитала, и окончательное решение всегда остается за вами.