Когда я в очередной раз открыла калькулятор и увидела итоговую переплату по рыночной ипотеке, меня, честно говоря, передернуло. Цифры выглядели как минимум негуманно: берешь у банка 4 миллиона, а через 25 лет возвращаешь больше 20. Психологически сложно принять, что стоимость денег сейчас такова, что ты покупаешь не просто квартиру, а еще парочку таких же в подарок финансовой системе. Но эмоции — плохой советчик, поэтому я села и хладнокровно разложила по полочкам несколько сценариев. Оказалось, что очевидное желание переждать шторм может стоить намного дороже, чем решительный шаг прямо сейчас.

Реальность рынка: почему мечты о дешевых деньгах пока не сбываются

Многие до сих пор живут в плену иллюзий, ожидая возвращения ипотеки под 10–12%. Увы, судя по текущей динамике, это сродни ожиданию снега в июле. С 24 апреля 2026 года ключевая ставка Центробанка опустилась до 14,5%, и это действительно второе снижение за короткий промежуток. Регулятор явно пытается дать экономике глоток воздуха после длительного цикла жесткой монетарной политики. Однако банки, обжегшись на инфляции, которая еще недавно превышала 8%, продолжают перестраховываться.

Именно поэтому мы видим колоссальный разрыв между «ключом» и реальными предложениями по кредитам на готовое жилье. В норме спред составляет 3–4 процентных пункта, но сейчас он раздулся до 5,5. Если вы не относитесь к премиальным клиентам с зарплатным проектом в конкретном банке, то витринные 16,4% так и останутся красивой картинкой. В реальности же для большинства заемщиков ставка находится в коридоре 20–22%, и это касается именно вторичного рынка. Никакие льготные программы, вроде семейной или IT-ипотеки, здесь не работают, если только вы не живете в одном из 891 малых городов, разбросанных по 83 регионам. Жителям мегаполисов приходится играть по жестким рыночным правилам.

Математика шока: как выглядит кредит на 25 лет под 20%

Чтобы понять масштаб трагедии, я взяла вполне жизненный пример. Допустим, мы присмотрели квартиру за 5 миллионов рублей в обжитом районе с нормальной инфраструктурой. Есть миллион накоплений на первый взнос, значит, занимаем 4 миллиона. Срок — классические 25 лет. При ставке 20% ежемесячный платеж составляет 67 138 рублей. Звучит терпимо только до того момента, пока не начинаешь анализировать структуру платежей.

Самое неприятное открытие ждет в графике погашения. Где-то на 23-м году кредита платеж по основному долгу наконец-то превысит процентную часть. Осознайте это: более двух десятилетий мы будем платить банку исключительно за право пользования деньгами, практически не уменьшая тело кредита. Общая сумма, которую придется выложить за 25 лет, составит 20 141 421 рубль. Чистые проценты — 16,1 миллиона. Это стоимость еще двух таких же квартир. Я смотрю на эти расчеты и понимаю, почему многие впадают в ступор. Но именно здесь кроется главный психологический капкан: испугавшись, люди решают ждать, не просчитывая альтернативную стоимость бездействия.

Цена ожидания: почему сценарий «подожду годик» часто проигрывает

Самая распространенная надежда выглядит так: ключевую ставку снизят до 12–13%, и рыночная ипотека станет вменяемой — около 17%. Прогнозы аналитиков SberCIB и базовые сценарии действительно допускают такое развитие событий к концу года. Но есть нюанс, который ломает всю стройную логику. Как только ставки идут вниз, на рынок возвращается отложенный спрос, и цены на жилье моментально реагируют ростом. По данным аналитиков рынка недвижимости, за год стоимость может прибавить от 5 до 15%. В Москве, например, средний ценник за квадратный метр уже пополз вверх.

Я смоделировала ситуацию: мы терпим год, снимая жилье, и покупаем ту же квартиру, которая теперь стоит 5,5 миллиона. Кредит берем уже 4,4 миллиона под 17%. Платеж составит 63 263 рубля, а переплата за весь срок — 14,58 миллиона. Вроде бы экономия по сравнению с текущими 20% налицо: 3 875 рублей в месяц. Но за этот год мы отдали минимум 360 тысяч за аренду. Получается, чистая выгода за четверть века составит жалкие 800 тысяч. Стоила ли овчинка выделки и год нервотрепки на съемной квартире? По-моему, ответ очевиден.

Идеальный шторм: а если рынок замрет, а ставки упадут

Можно, конечно, представить себе более удачный расклад: ставка чудесным образом падает до 17%, а продавцы из-за слабой экономики держат цены на уровне 5 миллионов. Тогда математика становится приятнее. Платеж снижается до 57 512 рублей, а итоговая переплата — до 13,25 миллиона. Экономия относительно покупки «здесь и сейчас» составит почти 10 тысяч рублей ежемесячно. За вычетом расходов на аренду набегает чистая выгода в 2,5 миллиона.

Звучит заманчиво, но я называю это игрой в рулетку. Мы пытаемся угадать поведение инфляции, политику регулятора и настроения продавцов одновременно. Практика показывает, что те, кто ждал падения ставок в 2024 и 2025 годах, до сих пор живут на чемоданах. Центробанк снижает ставку плавно и осторожно, а рынок недвижимости, наоборот, очень быстро закладывает будущие послабления в цену. Пока вы ждете идеального момента, подходящий вариант может просто подорожать, съев всю потенциальную выгоду.

Два года надежд: самый оптимистичный и самый рискованный путь

Если заглянуть еще дальше, в конец 2027 года, можно помечтать о ключевой ставке в 8–10% и ипотеке под 14%. Я посчитала и такой сценарий. За два года цены почти гарантированно уйдут вверх минимум на 15%, и квартира за 5 миллионов превратится в объект стоимостью 5,75 миллиона. При таких вводных платеж составит 55 373 рубля, а переплата — около 12 миллионов. Разница с текущим платежом выглядит внушительно — почти 12 тысяч рублей в месяц.

Но давайте посмотрим правде в глаза. За два года ожидания на аренду уйдет не меньше 720 тысяч, а если квартира просторная, то и все 960 тысяч. Чистая экономия составит около 3 миллионов. Однако это оптимистичный прогноз, который разделяют далеко не все эксперты. Гораздо вероятнее, что рыночная ипотека к тому моменту закрепится в диапазоне 16–18%, а не на комфортных 14%. И тогда вся ваша двухлетняя выдержка сведется к весьма скромной выгоде, несоразмерной с потраченными нервами и деньгами, выброшенными на чужую квартиру.

Козырь в рукаве: почему рефинансирование меняет правила игры

И вот тут я добралась до стратегии, которая лично мне кажется самой рациональной. Мало кто учитывает, что ипотеку можно взять сейчас, а когда ставки пойдут вниз, просто перекредитоваться. Давайте посмотрим на цифры. Мы берем те же 4 миллиона на 25 лет под 20%. Год честно платим по графику, отдавая банку 805 656 рублей. Остаток долга через 12 месяцев почти не меняется — 3 993 795 рублей, потому что почти всё съедают проценты.

Но через год мы приходим в банк и оформляем рефинансирование под 14%. Разница в ставках составляет 6 процентных пунктов, что делает операцию более чем оправданной. Новый платеж на оставшиеся 24 года падает до 48 305 рублей. Суммируем все расходы: первый год по высокой ставке плюс остаток срока по низкой — и получаем итоговую переплату около 10,7 миллиона. Это на 5,4 миллиона меньше, чем если бы мы просто покорно платили по 20% весь срок. И, что самое важное, мы не платили за аренду, а жили в своей квартире. Мне кажется, это и есть тот самый разумный подход к планированию жилья, когда ты не откладываешь жизнь на потом.

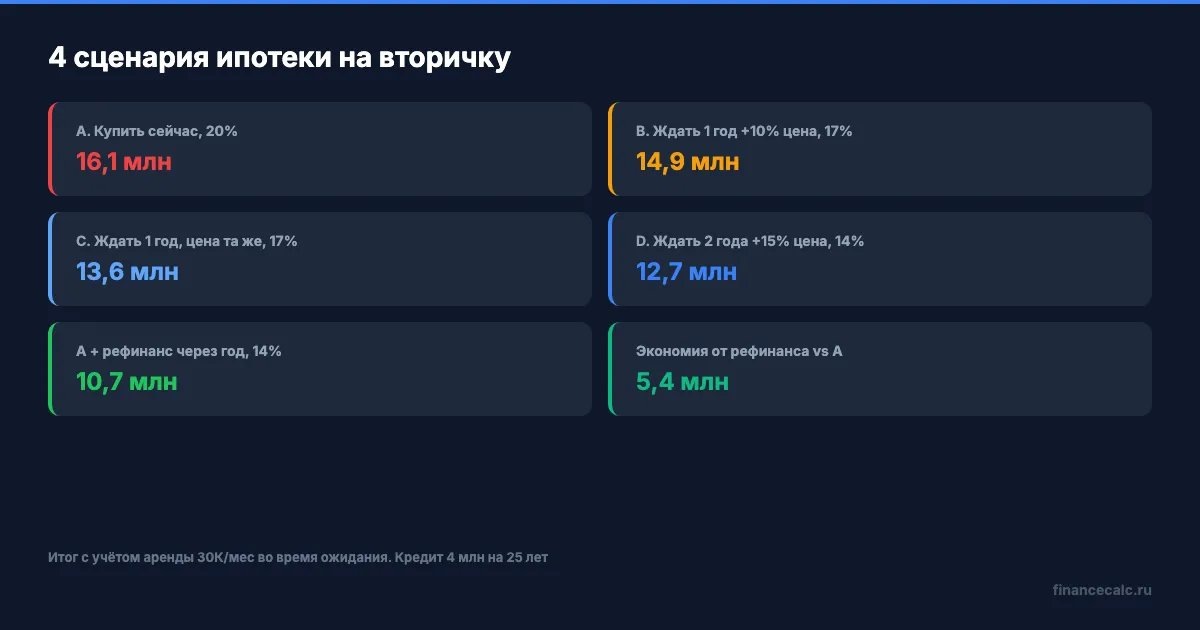

Холодный расчет: сравнительная таблица всех стратегий

Чтобы окончательно развеять сомнения, я свела все варианты в единую систему. База везде одинаковая: объект за 5 миллионов, первый взнос 1 миллион, кредит 4 миллиона на 25 лет. Аренда при ожидании — 30 тысяч рублей в месяц. Покупка сейчас под 20% дает переплату в 16,14 миллиона. Год ожидания с ростом цены на 10% и ставкой 17% — 14,94 миллиона с учетом аренды. Год ожидания без роста цен и ставкой 17% — 13,61 миллиона. Два года ожидания с ростом цены на 15% и ставкой 14% — 12,73 миллиона. И, наконец, покупка сейчас с рефинансированием через год под 14% — 10,72 миллиона.

Парадокс налицо. Самый выгодный сценарий — не самый терпеливый, а самый активный. Он требует действий: не бояться текущих цифр, вовремя подать документы на пересмотр условий и не упустить момент, когда ставки пойдут вниз. К сожалению, банки не выстраиваются в очередь, чтобы предложить вам рефинансирование. Многие заемщики так и продолжают платить по старым договорам, потому что не отслеживают рынок или боятся бюрократической волокиты. А ведь разница в переплате сопоставима со стоимостью еще одной квартиры.

Как принять решение именно вам: три критерия выбора

Универсального совета не существует, но я вывела для себя несколько опорных точек. Брать кредит сейчас стоит, если доход стабилен и с запасом перекрывает платеж минимум на 20%. Если вы и так снимаете жилье и арендный платеж сопоставим с ипотечным, то выгода становится еще очевиднее. Также важно быть морально готовым к процедуре рефинансирования через год-полтора: собрать справки, заказать оценку, оплатить пошлину. Это стоит 30–50 тысяч, но окупается за пару месяцев.

С ожиданием стоит повременить тем, кто копит на более крупный первый взнос. Увеличение собственных средств с 1 до 1,5 миллиона способно снизить ежемесячную нагрузку на 8–10 тысяч, что весьма ощутимо. Также стратегия «ждать» оправдана, если вы живете у родственников или в служебной квартире и не несете расходов на аренду. Или если в вашем регионе наблюдается явный отток населения и цены действительно ползут вниз, а не вверх. Но, положа руку на сердце, много ли вы знаете таких мест?

Смертельный номер: чего категорически нельзя делать

Самая опасная ловушка — это брать ипотеку на пределе финансовых возможностей с мыслью «вот-вот рефинансируюсь». Если при доходе в 80 тысяч рублей вы подписываетесь на платеж в 67 тысяч, никакое снижение ставки вас не спасет. До заветного рефинансирования еще нужно дожить без просрочек. Испорченная кредитная история закроет двери во все банки, и вы останетесь один на один с неподъемным графиком.

Золотое правило, проверенное кризисами, гласит: после уплаты ежемесячного взноса у вас должно оставаться не менее половины дохода. Если доход составляет 80 тысяч, максимальный платеж — 32 тысячи. Это значит, что либо квартиру нужно выбирать скромнее, либо увеличивать первый взнос. Лучше потратить несколько вечеров на скрупулезные расчеты в ипотечном калькуляторе сейчас, чем провести последующие 25 лет в режиме жесткой экономии, проклиная тот день, когда вы поддались эмоциям.

В конечном счете, текущая ситуация с заградительными ставками — это не приговор, а задача на стратегическое мышление. Ставка на активное управление кредитом через рефинансирование выглядит куда более зрелой и выгодной, чем пассивное ожидание у моря погоды. Жизнь в своей квартире начинается не тогда, когда ставки станут идеальными, а тогда, когда вы принимаете взвешенное решение и перестаете кормить чужого арендодателя. Цифры не врут, и они явно на стороне тех, кто действует.