Когда я впервые наткнулась в биржевом стакане на облигации крупнейшего банка с купоном в 0,01% годовых, моей первой мыслью было, что это какая-то ошибка терминала. Кому вообще может прийти в голову одалживать деньги на несколько лет под практически нулевой процент, когда даже самый консервативный депозит приносит в разы больше? Однако, покопавшись в спецификациях этих выпусков, я поняла, что имею дело с совершенно иной логикой инвестирования. Это не привычный долговой инструмент, а сложный финансовый конструктор, в котором классическая облигационная механика служит лишь оболочкой для рискованной игры на колебаниях рыночных активов.

Анатомия гибрида: как устроена ставка на будущее

Суть структурной облигации, или инвестиционной облигации Сбербанка, кроется в разделении вложенных средств на два независимых потока. Эмитент не просто берет у вас деньги в долг, а использует их для построения комбинации, напоминающей матрешку. Подавляющая доля капитала, около 85-90%, сразу же направляется в сверхнадежные инструменты с фиксированной доходностью, например, в государственные бумаги или банковские депозиты. За счет эффекта сложного процента эта часть к моменту погашения вырастает ровно до суммы вашего первоначального взноса, обеспечивая ту самую пресловутую стопроцентную защиту номинала. Именно эта математическая гарантия и позволяет неквалифицированным инвесторам чувствовать себя в безопасности.

Оставшийся небольшой остаток, те самые 10-15%, становится входным билетом в мир производных финансовых инструментов. Банк приобретает на них опционы, привязанные к динамике базового актива — будь то золото, валютная пара, акции конкретной компании или целый биржевой индекс. Если выбранный ориентир движется в заданном сценарии и достигает определенных целевых уровней, срабатывает механизм дополнительного дохода. Вы получаете назад свой номинал плюс внушительную премию, которая может исчисляться десятками процентов. Если же рынок пошел против вашей ставки, опцион истекает безрезультатно, а вы остаетесь лишь с изначальной тысячью рублей, потеряв несколько лет инвестиционной жизни.

Технический купон в 0,01% здесь не более чем юридическая формальность. Он нужен лишь для того, чтобы бумага соответствовала регуляторным критериям облигации и корректно отображалась в системах учета. Мой реальный интерес как держателя такой бумаги никогда не лежит в плоскости этих копеечных выплат. Я с самого начала делаю ставку исключительно на срабатывание рыночного триггера, который либо принесет мне значимый разовый бонус при погашении, либо оставит меня с инфляционной эрозией капитала как единственным, но весьма ощутимым, убытком.

Почему рынок оценивает одинаковые на вид бумаги по-разному

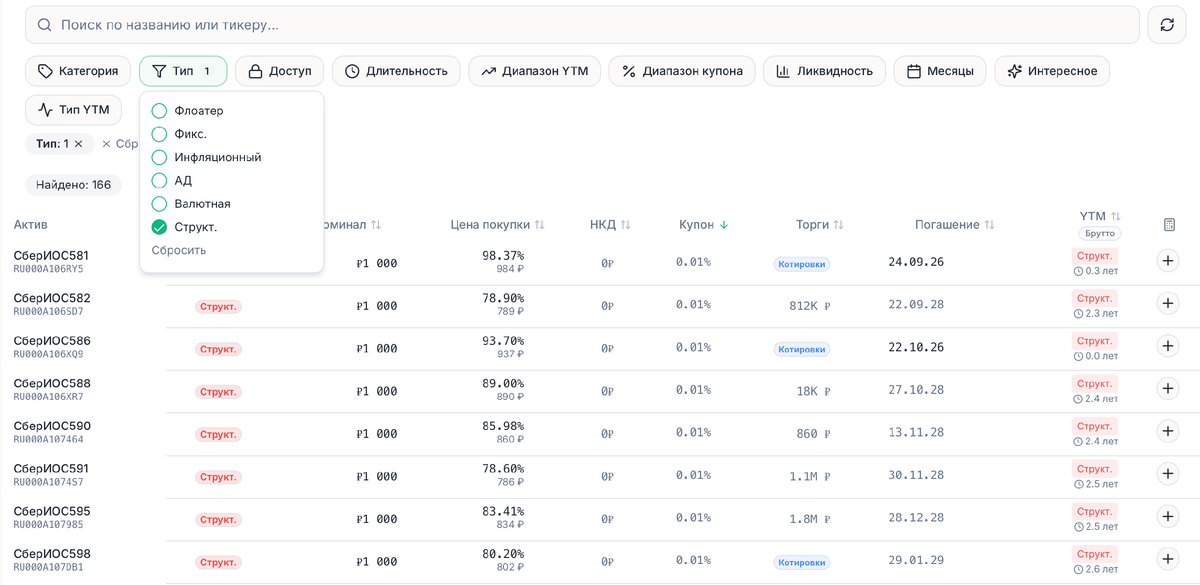

Рассматривая список доступных выпусков в скринере, я неизменно поражаюсь разбросу цен, который на первый взгляд кажется иррациональным. На одной строке можно увидеть бумагу, торгующуюся за 70% от номинала, а на соседней — почти идентичную по условиям, но с премией в 109%. При этом и там, и там стоит один и тот же эмитент, сопоставимый срок до погашения и нулевой купон. Разгадка этого парадокса кроется не в кредитном качестве заемщика, а в текущем состоянии базового актива, который зашит в структуру выпуска. Цена структурной облигации — это индикатор коллективной веры рынка в успех или провал изначальной инвестиционной идеи.

Когда я вижу бумагу с глубоким дисконтом, скажем, за 709 рублей при номинале в тысячу, это почти наверняка означает, что заложенное в нее условие уже практически недостижимо. Возможно, ставка делалась на бурный рост какого-то сектора, а он, напротив, переживает затяжное падение. Шансы на получение дополнительного дохода к дате погашения стремятся к нулю, и инструмент превращается в обычную бескупонную облигацию. Ее покупают не в надежде на чудо, а как способ зафиксировать гарантированную доходность к погашению за счет разницы между текущей низкой ценой и будущим возвратом полного номинала. По сути, я просто даю деньги в долг под скромный, но предсказуемый процент.

Обратная ситуация с бумагами, которые котируются выше номинала. Переплата в 9% и более говорит о том, что рынок высоко оценивает вероятность выплаты жирного бонуса. Чаще всего это означает, что заложенный в продукт сценарий не просто реализуется, а уже давно перевыполнен с солидным запасом. Например, базовый актив мог быть привязан к стоимости золота, и на фоне обновления исторических максимумов участники торгов уверены, что финальная выплата будет щедрой. Я готова заплатить премию сейчас, чтобы получить право на этот почти гарантированный денежный поток в будущем, что и толкает цену вверх.

Истинная цена нулевого купона и замороженного капитала

Самое коварное заблуждение, с которым я сталкиваюсь у начинающих держателей таких бумаг, — это иллюзия безрисковости. Формулировка о полной защите капитала действует магически, создавая ложное ощущение, что в худшем случае я просто останусь при своих. На деле же, если базовый актив не показывает нужной динамики, я неизбежно несу потери, просто они замаскированы под альтернативные издержки. За три или четыре года блокировки средств инфляция способна незаметно, но верно уничтожить до четверти покупательной способности возвращенной мне тысячи рублей. Это не гипотетическая угроза, а гарантированный процесс обесценивания денег во времени.

Кроме того, замораживая капитал в структурном продукте, я добровольно отказываюсь от понятных и предсказуемых инструментов сбережения. В те же самые годы классические ОФЗ или банковские вклады могли бы приносить мне двузначную доходность ежегодно, формируя стабильный денежный поток. Упущенная выгода от неполученных купонов и процентов — это и есть та невидимая плата, которую я вношу за покупку лотерейного билета с надеждой на джекпот. Риск здесь не в потере номинала, а в потере времени и финансовых возможностей, которые уже не вернуть.

Еще один неприятный сюрприз поджидает меня, если я решу выйти из позиции досрочно, не дожидаясь даты погашения. Вторичный рынок для структурных облигаций крайне узок и неликвиден. Спрэд между ценой покупки и продажи в биржевом стакане может достигать 5-10%, а иногда и больше. Это означает, что продать бумагу по справедливой цене в моменте практически невозможно, и любая попытка экстренно вернуть деньги обернется значительным дисконтом. Я должна быть морально готова держать позицию до самого конца, иначе рыночный механизм накажет меня рублем за нетерпение.

Кому подходит этот инструмент, а кому лучше пройти мимо

Я убеждена, что структурные облигации с защитой капитала — это узкоспециализированная история для инвесторов с очень конкретным складом ума. Они подойдут тем, кто уже сформировал основной консервативный портфель и ищет способ сделать точечную ставку на реализацию определенной рыночной гипотезы. Например, если у меня есть сильная убежденность в том, что рынок серебра или конкретный индекс в ближайшие годы покажут взрывной рост, но при этом я панически боюсь маржинальных требований и принудительного закрытия позиций на срочном рынке. Здесь я плачу за вход понятную сумму и точно знаю, что больше первоначального взноса не потеряю ни при каком сценарии.

Однако для подавляющего большинства частных инвесторов, чья цель — создание регулярного пассивного дохода или долгосрочное накопление капитала, этот класс активов я бы посоветовала обходить стороной. Непрозрачные формулы расчета дополнительного дохода, зачастую скрытые за сложными коэффициентами участия, не позволяют мне адекватно оценить реальный потенциал бумаги. Я не могу с уверенностью сказать, сколько именно получу в случае успеха и как поведет себя цена при незначительном отклонении базового актива от целевого сценария. Эта информационная асимметрия делает инструмент похожим на черный ящик, что неприемлемо для разумного управления капиталом.

Для квалифицированных инвесторов открывается еще более специфический сегмент, где защита капитала отсутствует как класс. Там в ходу сложные барьерные стратегии и автоколлы, привязанные к корзинам иностранных акций. В таких продуктах можно получать заманчивые валютные купоны, но расплатой за это становится риск прямого убытка. Если бумаги из корзины упадут ниже заранее оговоренного барьера, скажем, на 40%, то при погашении я получу не деньги, а обесценившиеся акции. Потеря трети или половины капитала в погоне за высоким процентом — это реальность, к которой нужно быть готовым и морально, и финансово.

Подводя итог, могу сказать, что структурные облигации — это интеллектуальный вызов, а не инструмент для повседневного сбережения. Прежде чем добавить такую бумагу в свой список активов, я всегда задаю себе три вопроса. Готова ли я смириться с нулевым реальным доходом на годы вперед? Понимаю ли я до конца, от какого именно рыночного события зависит моя прибыль? И не лучше ли просто отфильтровать тип «Структ.» в скринере, сосредоточившись на классических выпусках с понятным и регулярным денежным потоком? Чаще всего честный ответ на последний вопрос оказывается положительным, и это уберегает меня от ненужных иллюзий и разочарований.