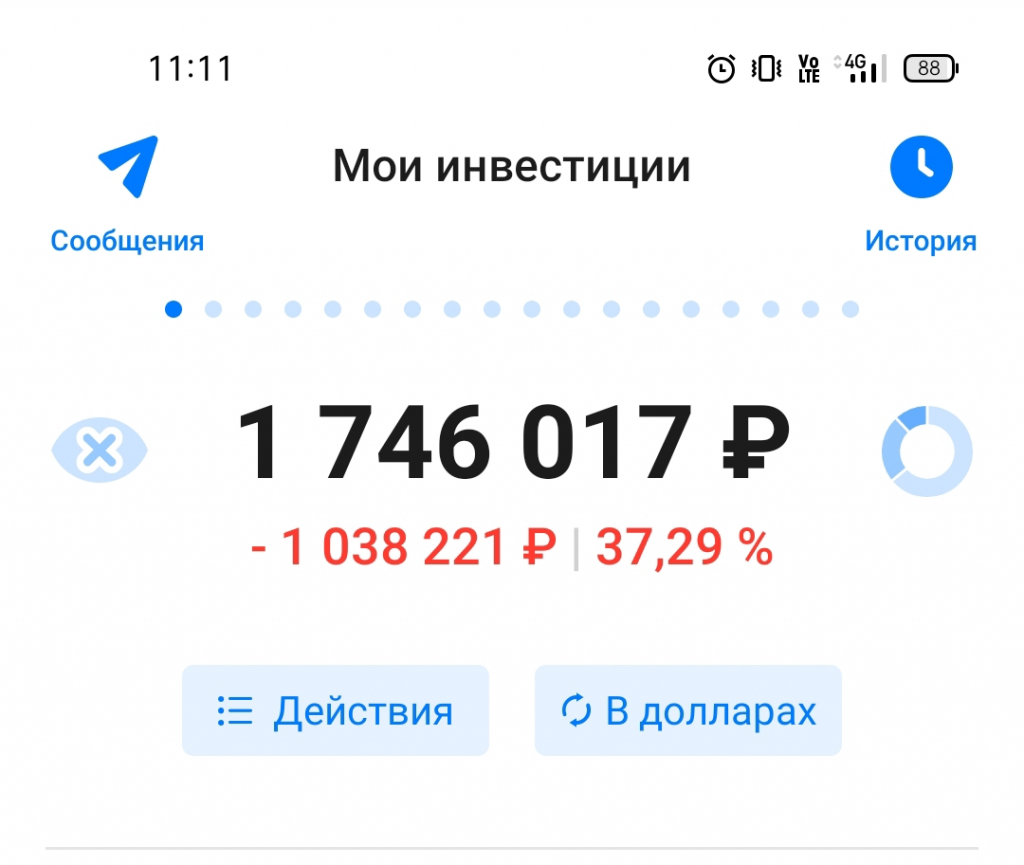

Когда я впервые увидела этот скриншот из блога на Smart-lab, внутри что-то неприятно екнуло. Два брокерских счета — Сбер и ВТБ — и оба горят тревожным красным цветом. Просадка 26,6% по одному и 25,1% по другому. Автор поста, назвавший свою историю «Портфельная безнадега», методично, с 2019 года, собирал капитал на безбедную старость. Он регулярно заносил на рынок в среднем по 250 тысяч рублей ежемесячно, не прибегая к плечам, облигациям или спекуляциям. Казалось бы, классическая стратегия терпеливого инвестора, но итог на текущий момент обескураживает: вложено почти 25 миллионов рублей, а рыночная стоимость активов сжалась до 18,5 миллионов.

Меня это задело за живое. Я тоже с 2021 года формирую портфель, придерживаясь схожей философии — покупать, наращивать позиции и не продавать без крайней необходимости. Только мой результат, даже на фоне всеобщего падения рынка, колеблется около нулевой отметки, а не минус 26%. Причем у меня объем средств в пять раз скромнее. Значит, дело не только в рыночной стихии, а в конкретных действиях, которые превратили благородную цель в финансовую драму. Стало интересно разобрать этот кейс, чтобы никто больше не наступал на те же грабли.

Эмоциональные качели и ловушка когнитивного диссонанса

Изучая публикации этого инвестора, я быстро заметила внутреннее противоречие, которое, уверена, сыграло злую шутку. С одной стороны, он яростно и очень экспрессивно высмеивает «всепропальщиков» и продавцов сигналов из телеграм-каналов. В одном из постов 2022 года он с сарказмом перечисляет типичных «любимчиков»: один предрекает «блэк-аут» и обнуление счетов, призывая перекладываться в физические металлы; второй пугает падающими лифтами и медведями на улицах; третий без устали кричит о неминуемом обвале. Автор убедительно доказывает, что это утрирование и нагнетание страха.

Однако в том же тексте, ближе к концу, он признается, что держит «хомячьи позиции», набранные в 2019–2021 годах, просадка огромная, а дивидендов кот наплакал. И тут же проговаривается, что боится нести деньги на депозит, потому что помнит о предсказаниях того самого «канала № 1». Возникает классический когнитивный диссонанс: публично отрицаешь апокалиптические сценарии, но в глубине души допускаешь их вероятность. Это парализует волю и мешает принимать рациональные решения. Страх перед мифическим обнулением счетов удерживал его от использования консервативных инструментов, которые могли бы смягчить удары. Получается, он сам стал заложником той риторики, которую высмеивал.

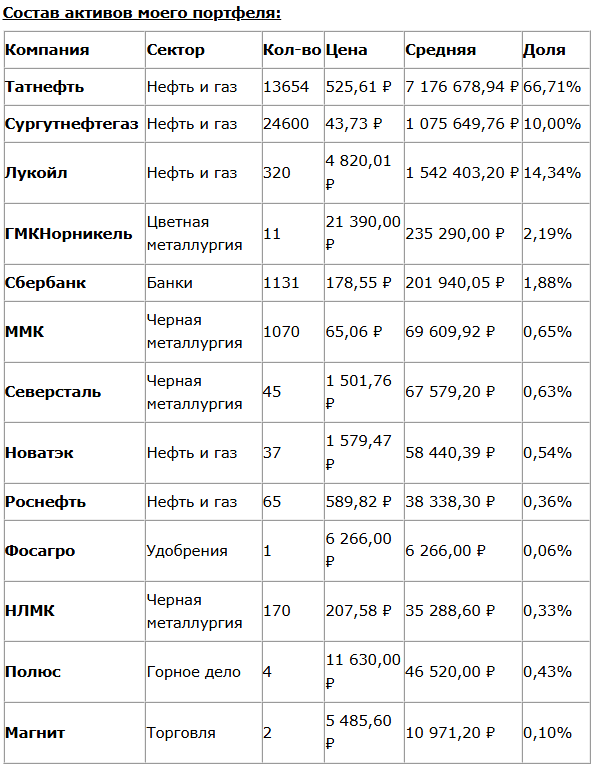

Убийственная концентрация на нефтяном секторе

Самое поразительное открытие ждало меня, когда я добралась до последнего детального состава портфеля, опубликованного в 2022 году. Это не просто перекос — это колоссальная концентрация. Две трети всех активов приходилось на акции Татнефти, еще 10% занимал Сургутнефтегаз (судя по всему, привилегированные акции), и 14,34% было вложено в Лукойл. В сумме 91% портфеля держался всего на трех эмитентах, относящихся к одному сектору. Оставшиеся 9% были распылены на мелочи, которые не могли повлиять на общую картину.

Именно здесь, на мой взгляд, зарыта главная причина катастрофы. Ставка была сделана на нефтяной сектор в тот момент, когда акции покупались по исторически высоким ценам. Сейчас, когда весь сектор испытывает давление, а дивидендные выплаты сокращаются, основа портфеля рухнула, утянув за собой общий результат. Даже такие надежные компании, как Лукойл и Татнефть, не смогли устоять. Удивительно, но даже после такой просадки акции Татнефти все еще могут выглядеть переоцененными в текущих условиях. Это значит, что потенциал для дальнейшего падения сохраняется, и «дно» может быть не достигнуто.

Тактические просчеты, которые усугубили положение

Беда не приходит одна. Кроме структурного перекоса, я насчитала еще несколько тактических ошибок, которые превратили рыночный спад в персональную финансовую трагедию. Во-первых, инвестор практиковал слепые регулярные покупки по любой цене. Он не ждал сильных просадок, а методично заносил деньги на рынок, усредняя позиции, но делая это неэффективно. Самый яркий пример — 2022 год. Когда рынок пережил сильнейший обвал и цены стали максимально привлекательными, у него почти не осталось свободных средств. В тот год он инвестировал рекордно низкую сумму — чуть более полумиллиона рублей, включая реинвестированные дивиденды, при обычной норме в три миллиона ежегодно. Покупать нужно было именно тогда, но капитал уже был связан в подешевевших активах.

Во-вторых, в портфеле напрочь отсутствовали защитные инструменты. Ни облигаций, ни фондов недвижимости, ни валютных активов — только акции. В кризисные моменты не было подушки, которая генерировала бы стабильный купонный доход и сглаживала волатильность. В-третьих, в составе не оказалось акций компаний, которые традиционно хорошо держатся в кризисы и продолжают платить высокие дивиденды, например, представителей энергосектора или устойчивых телекомов. Вместо этого была сделана монументальная ставка на нефть, которая и подвела.

Мой путь: диверсификация и терпение вместо азарта

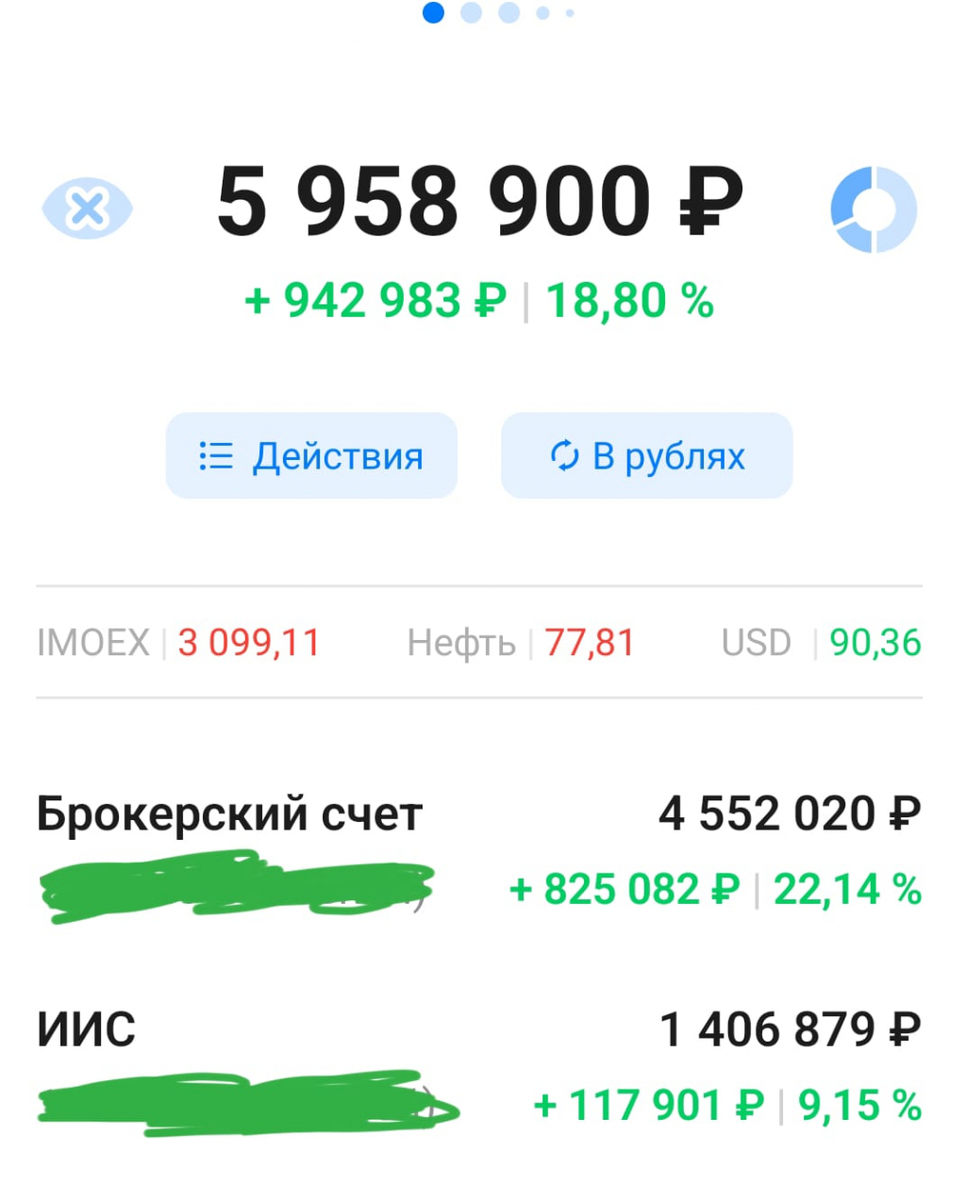

Я рассказываю это не для того, чтобы возвыситься на чужом поражении, а чтобы показать альтернативу. Мои цели были точно такими же — создать источник пассивного дохода. Но тактика отличалась кардинально. Когда в 2022 году рынок штормило, и мой портфель проседал на 20–25%, я, в отличие от героя этой истории, не замерла в оцепенении. Я, наоборот, активизировала покупки, выбирая подешевевшие активы. Зато в бурный 2023 год, когда рынок рос, я практически ничего не покупала, фиксируя восстановление стоимости и не разгоняя среднюю цену позиций.

С 2024 года, когда рынок снова пошел вниз, я сделала акцент на компаниях, устойчивых к кризисам. В моем портфеле появились акции МТС, Фосагро, Лукойла, ИКС 5, а также представителей потребительского и энергетического секторов. Но ключевое — это жесткая диверсификация. Ни один эмитент не занимает более 7% портфеля, а большинство позиций ограничены 4%. Благодаря этому даже падение отдельных бумаг на 50% не наносит критического урона общему счету. Кроме того, с 2025 года я начала активно вводить в портфель валютные облигации, доведя их долю до 17%. В планах — увеличение доли консервативных инструментов до 40%, включая рублевые облигации и фонды недвижимости. Они создают постоянный денежный поток, который поддерживает меня психологически и финансово, пока основная акционерная часть переживает турбулентность.

В моменте мой портфель находится в символическом минусе около 3%, хотя в марте показывал плюс 12%. Дивидендные выплаты растут кратно год от года. Разница в результатах при схожих стратегиях доказывает, что дьявол кроется в деталях. Нельзя слепо следовать догме «покупай и держи», игнорируя структуру. Урок этого портфеля суров: отсутствие диверсификации, игнорирование защитных активов и неумение сохранять кэш под лучшие моменты способны обнулить даже самые упорные многолетние усилия. Прежде чем повторить этот путь, стоит внимательно изучить, как распределять риски, возможно, даже проанализировать уроки кризисов в других сферах, чтобы не оказаться у разбитого корыта в тот момент, когда до заветной пенсии останется всего несколько шагов.