Я часто ловлю себя на мысли, что цифры в банковских приложениях и брокерских терминалах живут какой-то своей, обманчивой жизнью. Смотришь на экран: доходность облигаций вроде бы сравнима со ставкой по депозиту, разница в десятые доли процента кажется несущественной. Но когда садишься и начинаешь считать реальные деньги, которые окажутся у тебя в кармане через год, картина переворачивается с ног на голову. Я провела такой расчет для миллиона рублей и была поражена: обычный годовой вклад обходит короткие государственные облигации почти на тридцать семь тысяч рублей. Это не погрешность, а полноценная финансовая операция, которую многие упускают из виду.

Ситуация, которую мы имеем на конец апреля 2026 года, выглядит как идеальный шторм для невнимательных инвесторов. Банк России второй раз за короткий срок опустил ключевую ставку, доведя ее до 14,5%. Рынок облигаций отреагировал мгновенно, а вот банки, как это обычно бывает, запаздывают. Максимальная ставка в топ-10 кредитных организаций зафиксировалась на уровне 13,39%, но полугодовые вклады все еще держатся у отметки в 14%. В то же время короткий выпуск ОФЗ с погашением в 2028 году предлагает лишь 12,88% годовых. Возникает парадоксальная ситуация: при одинаковом значении ключевой ставки депозит приносит больше, чем долг государства, и это требует детального разбора.

Два мира: как устроены вклад и облигации изнутри

Когда я только начинала разбираться в инвестициях, мне казалось, что разница между этими инструментами чисто техническая. На деле же это два совершенно разных способа хранения денег. Депозит — это договор с конкретным банком. Ты фиксируешь процент на весь срок и забываешь о деньгах до окончания договора. Главный бонус — страхование через Агентство по страхованию вкладов: если у банка отзовут лицензию, сумму до 1,4 миллиона рублей вернут в течение двух недель. Это базовая, но очень мощная защита для большинства вкладчиков.

Облигации федерального займа — совсем другая история. Ты покупаешь их на бирже, открывая счет у брокера. Государство обязуется платить купонный доход, как правило, раз в полгода, а в день погашения возвращает номинальную стоимость — тысячу рублей за штуку. Ключевой нюанс: у бумаг с постоянным купоном ставка зафиксирована на весь срок обращения, а у вариантов с плавающим купоном она привязана к индикатору RUONIA. Корпоративные бонды работают по тому же принципу, только должником выступает компания. Доходность там выше — можно найти варианты под 16–17%, но и риски иные: если эмитент обанкротится, часть вложений может сгореть.

Я часто провожу для себя простую аналогию: депозит — это сейф с таймером, а облигации — это актив, который в любой момент можно продать на рынке. Но цена продажи может оказаться как выше номинала, так и значительно ниже. Это ключевое отличие, которое многие новички осознают, лишь когда видят минус в графе «переоценка портфеля».

Реальные цифры: миллион рублей под микроскопом

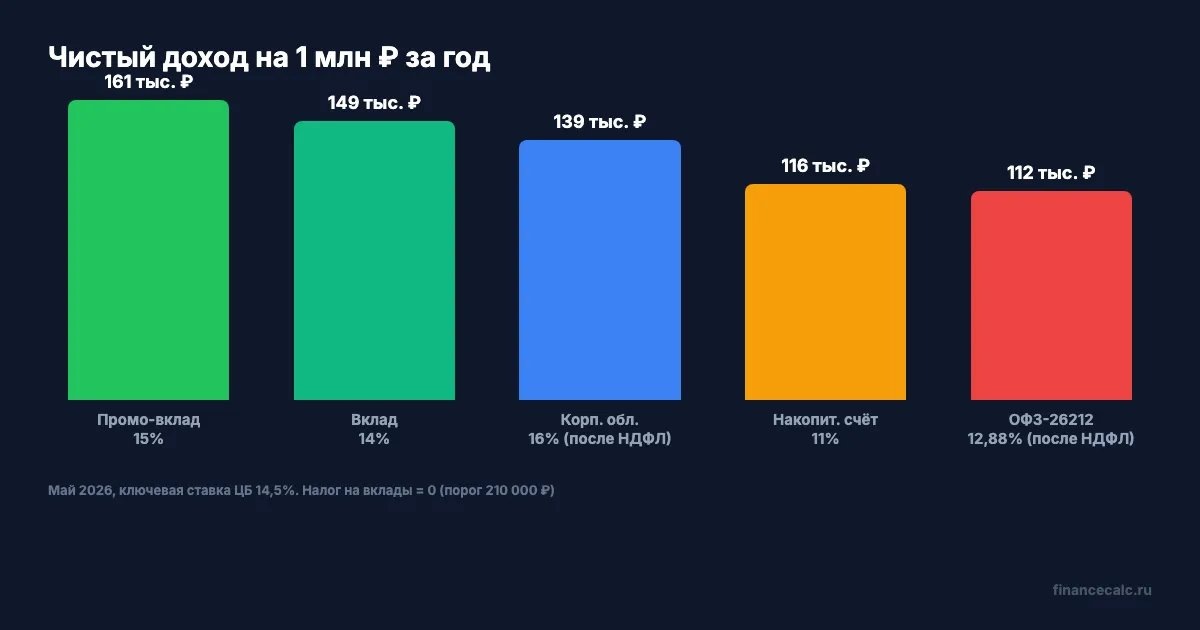

Давайте посмотрим на сухие цифры, которые я свела в таблицу, взяв за основу горизонт в двенадцать месяцев. Сценарий для всех инструментов одинаков: берем ровно один миллион рублей и смотрим, сколько денег останется после уплаты всех обязательных платежей. На первый взгляд, разброс кажется небольшим, но итоговая разница шокирует.

Обычный вклад с ежемесячной капитализацией под 14% принесет 149 343 рубля чистого дохода. Промо-предложение под 15% (если удастся продлить его на второе полугодие) даст 160 755 рублей. Накопительный счет с базовой ставкой 11% ожидаемо оказывается аутсайдером с результатом в 115 718 рублей. А теперь самое интересное: ОФЗ выпуска 26212 с погашением в январе 2028 года при заявленной доходности 12,88% должны были бы принести 128 800 рублей, но после удержания налога на руки остается лишь 112 056 рублей. Даже надежные корпоративные бумаги с купоном 16% после расчетов с бюджетом дают только 139 200 рублей — меньше, чем простой депозит.

Откуда же берется эта пропасть в 37 287 рублей между вкладом и ОФЗ? Ответ кроется в механизме налогообложения, который многие инвесторы попросту игнорируют. По депозитам действует необлагаемый лимит, рассчитываемый как произведение одного миллиона рублей на максимальное значение ключевой ставки за год. В 2026 году пиковое значение достигало 21% в зимние месяцы, значит, порог составляет 210 000 рублей. Весь процентный доход в рамках этой суммы налогом не облагается. Для владельцев облигаций подобной льготы не существует: брокер удерживает 13% с первого же рубля купонных выплат. Именно этот налоговый асимметризм и съедает кажущуюся привлекательность фондового рынка на коротком горизонте.

Для меня эти тридцать семь тысяч — не просто цифра в таблице. Это, например, семейная поездка на побережье или годовой запас необходимых лекарств для пожилых родителей. Деньги, которые можно потерять просто из-за того, что поленился заглянуть в Налоговый кодекс перед покупкой облигаций. Если вы оперируете более крупными суммами, рекомендую воспользоваться калькулятором сложного процента, чтобы увидеть точную картину с учетом ежедневной капитализации.

Ситуации, в которых депозит побеждает

Исходя из моего опыта, вклад оказывается сильнее облигаций при одновременном выполнении четырех условий. Во-первых, сумма не должна превышать 1,4 миллиона рублей — это потолок страхового покрытия АСВ на один банк. Положив туда миллион, вы защищены полностью; добавив еще пятьсот тысяч — совокупно застраховано 1,4 миллиона, а остаток уже под риском. Облигации в этом смысле имеют преимущество: долг государства ничем не лимитирован, и пять миллионов в ОФЗ — это ровно пять миллионов обязательств казны перед вами.

Во-вторых, горизонт планирования должен быть коротким — до двух лет. Чем меньше срок, тем ниже вероятность, что регулятор продолжит смягчать политику и депозитные ставки резко упадут. Год — идеальный вариант: ставка фиксируется на комфортном уровне, а налоговый риск практически отсутствует, так как доход при 14% не дотягивает до порога в 210 000 рублей. В-третьих, сам процентный доход за год не должен превышать этот самый порог. При ставке 14% лимит достигается на сумме около полутора миллионов, так что для большинства вкладчиков проблема даже не возникает.

И, наконец, четвертый фактор — нежелание погружаться в биржевую инфраструктуру. Брокерский счет означает дополнительный договор, еще одно приложение в телефоне, необходимость разбираться с тарифами и налоговым агентом. Если ваш подход к финансам — «зайти в мобильный банк раз в год и продлить депозит», то облигации просто не стоят потраченных нервов. Я не раз наблюдала, как люди открывают брокерский счет в спешке, когда вкладные ставки начинают снижаться, и тут же теряют первые двадцать-тридцать тысяч на необдуманных сделках — например, покупая длинные ОФЗ с дисконтом, не понимая, что при дальнейшем росте ставок цена упадет еще ниже.

Кстати, когда я сама выбирала участок для строительства, то столкнулась с похожей ситуацией: кажущаяся экономия обернулась дополнительными расходами. Многие совершают типичные ошибки при выборе земли, не учитывая скрытых факторов, точно так же как инвесторы не учитывают налоговый порог.

Когда облигации берут реванш

Однако было бы неверно утверждать, что облигации всегда проигрывают. Есть три четких сценария, в которых они становятся незаменимым инструментом. Первый — это желание зафиксировать высокую доходность на годы вперед в ожидании цикла снижения ставок. Если аналитики прогнозируют падение ключевой ставки до 10% к концу 2026 года, банки неизбежно опустят проценты по депозитам до 8–9%. А выпуск ОФЗ с погашением в 2035 году будет исправно платить купон в 12% от номинала вне зависимости от действий Центробанка. На длинной дистанции это дает колоссальное преимущество.

Второй сценарий — крупный капитал, превышающий лимиты страхового покрытия. Держать пять миллионов на одном депозите означает, что 3,6 миллиона из них не защищены государством. Те же пять миллионов в ОФЗ гарантированы полностью, так как это прямой долг казны. Для крупных сумм облигации становятся не альтернативой, а единственным разумным выбором с точки зрения безопасности.

Третий случай — инвестиционный горизонт от пяти лет и выше. На такой дистанции средние ставки по вкладам неизбежно окажутся ниже текущих 14% из-за регулярного пересмотра банковских тарифов. Девятилетний выпуск с купоном 12,5% и доходностью к погашению около 14,5% даст порядка 130% совокупного дохода с учетом реинвестирования купонов. Это в полтора раза больше, чем принес бы средний депозит под 8% за тот же период. Я для себя вывела оптимальную формулу на текущий момент: 60% капитала разместить на годовом вкладе под 14%, использовав налоговую льготу по максимуму, а оставшиеся 40% направить в пяти-семилетние ОФЗ, зафиксировав доходность до 2031 года.

Налоговый лабиринт: как не заблудиться

Налоговый кодекс создал между вкладами и облигациями настоящую пропасть, и я советую изучить ее досконально. По депозитам база считается за календарный год: из совокупного процентного дохода вычитается произведение миллиона рублей на максимальную ключевую ставку. В 2026 году пик пришелся на январь-март со значением 21%, отсюда и порог в 210 000 рублей на человека. Важно понимать: лимит применяется ко всем депозитам во всех банках суммарно, а не к каждому по отдельности. С превышения удерживается 13%, если общий годовой доход не достиг 2,4 миллиона, либо повышенная ставка по прогрессивной шкале для более обеспеченных граждан.

С облигациями ситуация принципиально иная: никакого необлагаемого минимума не предусмотрено. Брокер удерживает налог с первого рубля купонных поступлений. Если же ваш совокупный доход за год (зарплата плюс купоны плюс дивиденды) превышает 2,4 миллиона, вступает в силу прогрессивная шкала: 15% с суммы превышения, 18% с пяти миллионов, 20% с двадцати миллионов и 22% с пятидесяти. Вернуть излишне удержанное можно через декларацию 3-НДФЛ, но это процесс небыстрый и требует внимательности.

Какие приемы я использую для оптимизации? Во-первых, индивидуальный инвестиционный счет третьего типа с налоговым вычетом. Он позволяет вернуть 13% от внесенной суммы — до 52 000 рублей в год при базовой ставке НДФЛ и до 88 000 рублей при повышенной. Правда, минимальный срок владения составляет пять лет для счетов, открытых в 2024–2026 годах, и в дальнейшем будет расти до десяти лет. Инструмент подходит только тем, кто платит «белый» подоходный налог — иначе возвращать попросту нечего.

Во-вторых, можно дробить депозиты по годам. Если открыть два вклада в декабре под 14% на 700 000 рублей каждый, проценты по краткосрочному начислятся в текущем году, а по долгосрочному — в следующем. Так необлагаемый порог используется дважды. В-третьих, нужно максимально задействовать саму льготу: пока доход с миллиона не превышает 149 000 рублей, налога нет. Но если сумма вклада составляет полтора миллиона, доход достигает 745 000 рублей, и налог с 535 000 рублей составит уже 69 550 рублей. В этой ситуации ОФЗ через ИИС-3 могут оказаться выгоднее — все зависит от конкретных цифр.

Короткий алгоритм действий при ставке 14,5%

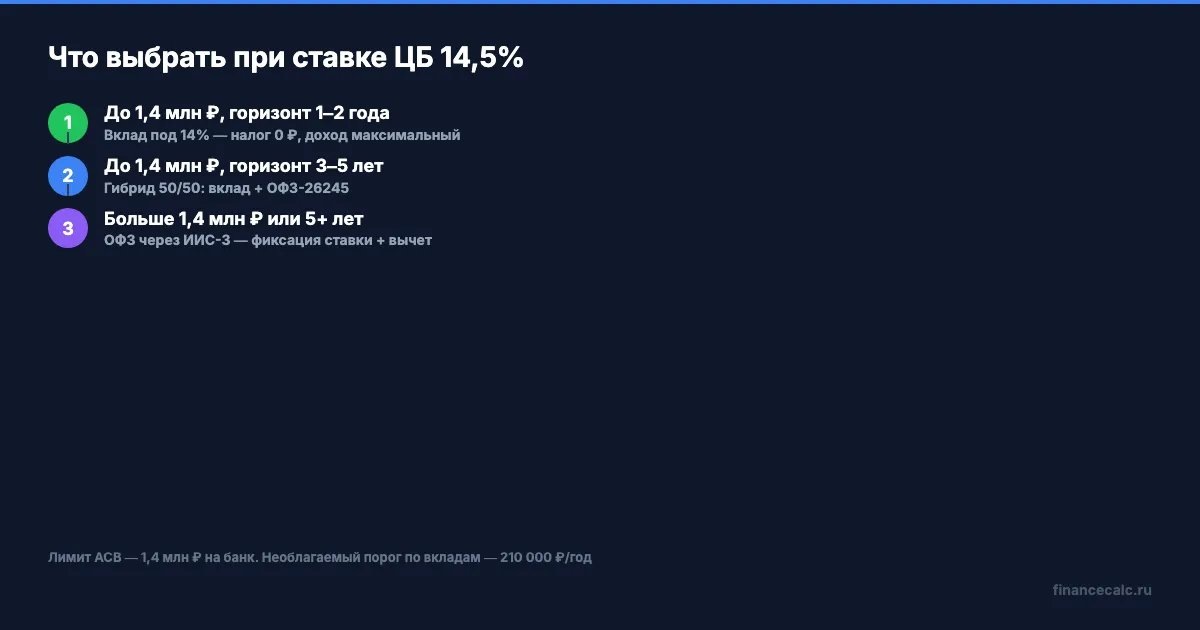

Я составила для себя простой алгоритм, который позволяет принять решение за полминуты. Если сумма накоплений не превышает 1,4 миллиона рублей, а деньги планируется использовать в ближайшие два года — однозначно выбираю годовой вклад под 14%. Налог будет нулевым, а доходность среди гарантированных инструментов окажется максимальной. При том же лимите, но горизонте в три-пять лет, делю капитал пополам: часть на депозите без налога, часть в ОФЗ с фиксированной ставкой на длинный срок.

Если сумма превышает 1,4 миллиона, мой выбор — ОФЗ через ИИС третьего типа. Лимит АСВ уже не покрывает весь капитал, зато появляется возможность получить налоговый вычет. Для тех, кто готов принять на себя риск эмитента, подойдут корпоративные облигации высшего рейтинга (А+ или ААА) на инвестиционном счете. С купоном 16–17% и после уплаты налогов можно рассчитывать на 14–15% чистого дохода, а если ИИС перекроет НДФЛ — и на все 16%. Но здесь важно проверять каждого эмитента вручную: легких денег под высокий процент не бывает.

Я часто думаю о том, что 37 000 рублей — это не абстрактная цифра, а вполне осязаемые возможности. Годовая путевка в санаторий по льготной программе или половина средней ежемесячной зарплаты по стране. Эти деньги можно либо добровольно отдать государству в виде налога, либо оставить в семейном бюджете, просто выбрав правильный инструмент под свой горизонт планирования. Разница между двумя вариантами умещается в одной таблице и пятнадцати минутах расчетов.

А теперь представьте, что в июне регулятор опустит ставку еще на один-полтора процентных пункта. Депозитные ставки тут же уйдут на уровень 12–13%, а длинные ОФЗ продолжат приносить 14,5%. В этот момент облигации вырвутся вперед, и тот, кто заранее зафиксировал пятилетний выпуск, окажется в выигрыше на 80–120 тысяч рублей за следующий год. Именно здесь и кроется главный урок: о деньгах нужно думать заранее, а не задним числом, когда поезд уже ушел. Достаточно открыть страницу банка и сделать один скрин с биржи, чтобы понять, на каком финансовом фундаменте вы стоите. Останется лишь посчитать — и сделать осознанный выбор.