Впервые за долгое время очередной аукцион по размещению ОФЗ Минфина был объявлен несостоявшимся — речь идет о размещении ОФЗ 26251 4 февраля. Причем если ранее Минфин всегда официально объявлял причину отмены (например, «из-за отсутствия должного количества заявок»), то теперь впервые не стал пояснять причины, а объявил о несостоявшемся аукционе уже под вечер, хотя ранее такие объявления появлялись в течение 30 минут после окончания подачи заявок.

До этого последний несостоявшийся аукцион был зафиксирован в мае 2025 года, то есть 9 месяцев назад.

Речь идет о доразмещении выпуска с погашением через три года — относительно короткий срок для госбумаг. В прошлом году данный выпуск размещался уже трижды, и по нему Россия нарастила свой госдолг еще на 420 млрд рублей. Раньше его выкупали неоднократно, а теперь — нет.

Скорее всего, это не техническая ошибка (о ней бы сообщили), а нежелание инвесторов давать деньги в долг государству на тех условиях, которые предлагает Минфин. Речь идет об обратном сильном росте цены заимствований (весь предыдущий год эта цена в целом снижалась).

Инвесторы подавали «слишком агрессивные» заявки — сходится во мнении большинство аналитиков. То есть они сильно подняли ставки доходности, на условиях которых готовы были выкупить доразмещение.

Для этого есть объективные причины. Прежде всего, резкое падение ожиданий снижения ключевой ставки. Если еще несколько месяцев назад большинство участников рынка было уверено, что ЦБ продолжит постепенное снижение, и на конец 2026 года называли ориентир хотя бы 12%, то теперь такой уверенности нет.

Теперь аналитики сходятся во мнении, что ЦБ на февральском заседании сохранит ставку, некоторые уже заранее пишут, что и на мартовском — тоже. А по итогам года, если и ожидают снижения, то гораздо менее значительного, чем ранее.

На смену ожиданий повлиял огромный скачок инфляции в январе из-за повышения налогов и переноса части инфляции с конца прошлого года. Инфляция остается сильно повышенной весь январь (по сумме недельных значений она превысила 2% всего за месяц) — в последний раз столь сильной она была лишь в марте 2022 года.

Инфляция и ставка ЦБ — не единственные причины. Одновременно выросли риски вложения в ОФЗ.

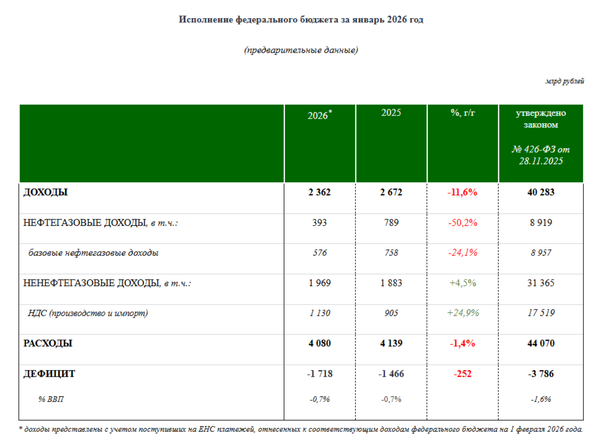

Во-первых, по итогам января федеральный бюджет исполнен с максимальным недобором доходов за все последнее время.

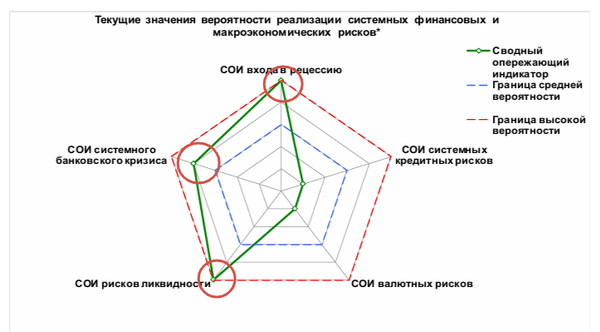

Во-вторых, ЦМАКП уже официально объявил о начале банковского кризиса в России.

Чем погашать и обслуживать долг по ОФЗ, если денег в бюджете просто нет? Что будет с банками, которые являются ключевыми держателями ОФЗ? Они могут массово распродавать их для притока ликвидности в кризис, и тогда цены рухнут.

Более того, это может привести к масштабным денежным эмиссиям (на покрытие бюджетного дефицита и поддержку банковской системы) — а это неизбежный скачок инфляции и ключевой ставки.

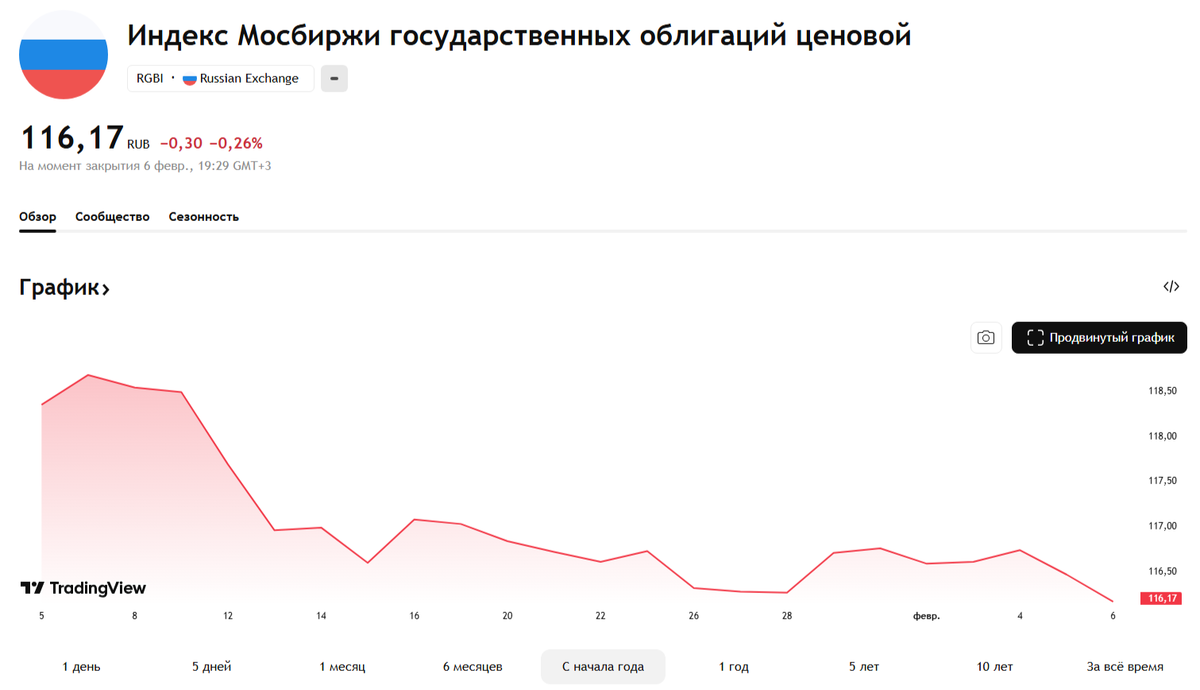

По этим же причинам с начала года падают все выпуски ОФЗ с постоянным купоном — индекс RGBI снижается и достиг минимальных значений в 2025 году.

Инвесторы оценивают госдолг России все ниже. Соответственно, доходности ОФЗ растут, и новые или доразмещенные выпуски они готовы покупать теперь только с более высокой доходностью.

К тому же, если у банков кризис, им не до покупки ОФЗ. А основными покупателями всегда выступали именно они.

Для Минфина несостоявшийся аукцион и рост доходностей ОФЗ означают, что он либо не сможет брать в долг столько, сколько хочет, либо сможет, но дороже. Это ведет к росту расходов на обслуживание госдолга, для которых нужно будет занимать еще больше — долговая спираль.

Кстати, квартальный план размещения почти за половину срока Минфин выполнил только на 20%.

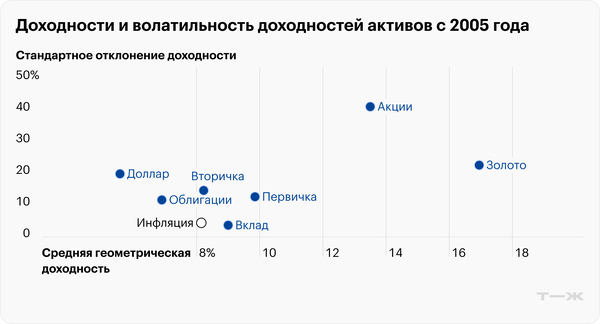

В моем видении, ОФЗ — самый неинтересный актив для частного инвестора, хуже банковских вкладов. На длительном горизонте он проигрывает другим, что показывают замеры.

Однако на коротких интервалах ОФЗ могут дать высокую спекулятивную прибыль, но только при быстром снижении ключевой ставки. Кому-то нравится в этом участвовать, и они получают прибыль (или нет, в зависимости от оправданности прогнозов).

Например, с 2021 по 2024 ОФЗ с постоянным купоном только падали в цене, давая отрицательную доходность в рублях даже с учетом купонов. Лишь в 2025 они показали рост, частично компенсировав падение. Те, кто купил их в начале 2025, заработали, но кто купил в 2021 — возможно, еще не отбили вложения (в рублях, не говоря об инфляции).

Я даже не смотрел в их сторону в этот период, так как считал более важным закупиться по хорошим ценам активами, интересными в долгосрок, а не только при снижении ключевой ставки (хотя от снижения ключа они тоже выигрывают).

Что касается долгосрочных вложений, то ОФЗ для меня — точно нет. Подробно позицию описал в статье:

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать больше полезной информации и оперативно отслеживать новые публикации на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната — справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.