Я рассматриваю свежий отчёт ПАО «Газпром» по международным стандартам финансовой отчётности за 2025 год. В этом материале я детально разбираю ключевые показатели и даю оценку текущему состоянию компании.

О компании.

Газпром — глобальный игрок нефтегазового сектора, лидирующий по объёму доказанных запасов и уровню добычи природного газа. Основные направления его деятельности включают геологоразведку, добычу, магистральную транспортировку, подземное хранение, переработку и реализацию газа, газового конденсата и нефти, а также генерацию и сбыт тепловой и электрической энергии.

- Абсолютное первенство в мире по запасам и добыче природного газа.

- Крупнейшая в мире газотранспортная система.

- Лидер российского рынка по производству тепловой энергии.

- Первое место в РФ по объёмам переработки газа.

- Второе место после «Роснефти» по переработке нефти и газового конденсата.

- Второе место в стране по выработке электроэнергии.

- Значительные позиции в отечественной медиасфере.

Контрольный пакет акций (более 50%) находится в руках государства. Геополитическая ситуация нанесла серьёзный урон бизнесу: из-за диверсий на «Северных потоках», санкционных ограничений и утраты традиционного европейского рынка сбыта компания переживает непростые времена.

Текущая цена акций.

С начала специальной военной операции стоимость акций Газпрома обвалилась втрое от исторических вершин. Впоследствии котировки консолидировались в боковом диапазоне, а с января 2026 года потеряли ещё 4%. На данный момент цена бумаги приближена к историческим минимумам.

Операционные результаты.

Полный операционный отчёт за 2025 год не публиковался, однако известны следующие фактические данные:

- Объём добычи газа составил 405 млрд кубических метров, что на 4% ниже показателя предыдущего года.

- Экспорт российского газа в Европу достиг минимального за полвека уровня — всего 18 млрд кубометров.

- Поставки в Китай, напротив, выросли на четверть и впервые превысили европейский экспорт, достигнув 38,8 млрд кубометров.

- Внутренние продажи газа сократились на 4% до 258 млрд кубометров.

Более 70% всех газовых продаж приходится на внутренний рынок. Между тем, экспорт в страны Европейского Союза с начала СВО упал кратно, и сейчас обсуждается полное эмбарго на российский газ к 2027 году. Компенсировать это пока удаётся за счёт растущих поставок по газопроводу «Сила Сибири».

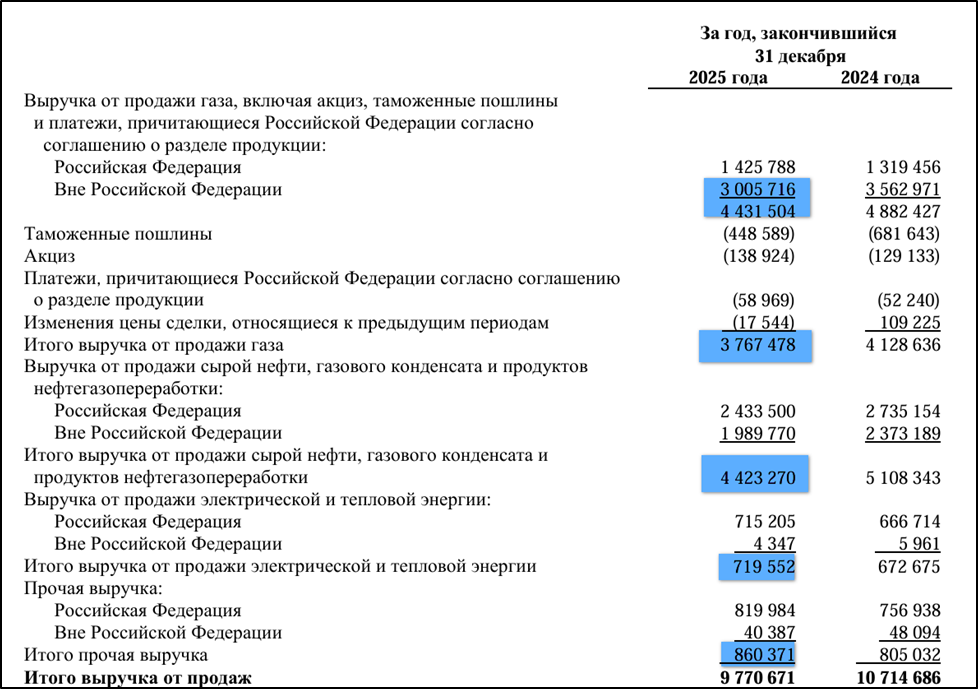

Разберём структуру выручки за 2025 год:

- Продажи газа (за вычетом пошлин и акцизов) — 3 767 млрд рублей (снижение на 26% год к году). Примечательно, что экспортная выручка вдвое превышает внутреннюю.

- Реализация сырой нефти, конденсата и продуктов нефтегазопереработки — 4 423 млрд рублей (минус 13% год к году). Здесь, наоборот, доля внутреннего рынка выше экспортной.

- Продажа тепло- и электроэнергии — 719 млрд рублей (рост на 7%).

- Прочие поступления составили 860 млрд рублей (+7%).

Основной негативный фактор — снижение доходов от экспорта газа вследствие падения объёмов в ЕС и укрепления рубля. Частично это компенсируется повышением тарифов для российских потребителей. В целом, выручка от газа до уплаты акцизов и пошлин сопоставима с доходами от продажи нефти и нефтепродуктов.

Цены на газ и нефть.

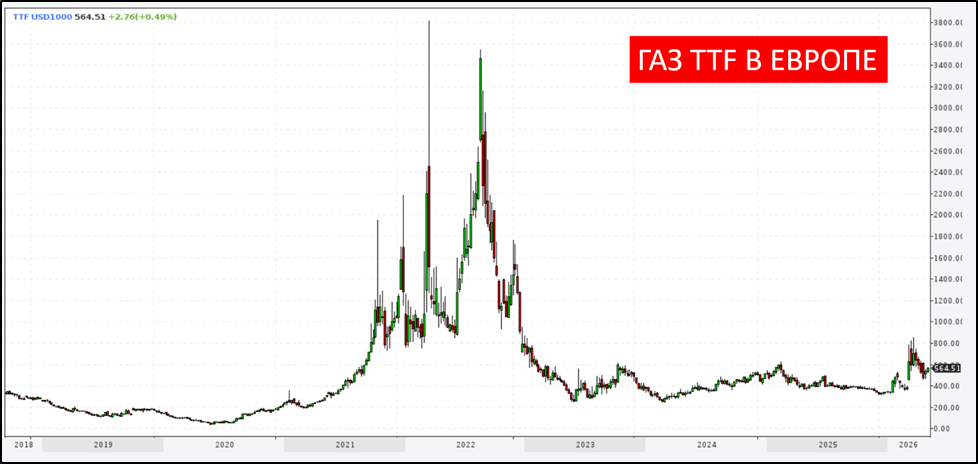

Европейские газовые цены после экстремальных колебаний 2021–2022 годов нормализовались. В 2025 году они оставались на уровне средних значений 2024-го, хотя во втором полугодии наблюдалось снижение. Однако в начале 2026 года произошёл резкий скачок из-за начала военного конфликта между США и Ираном.

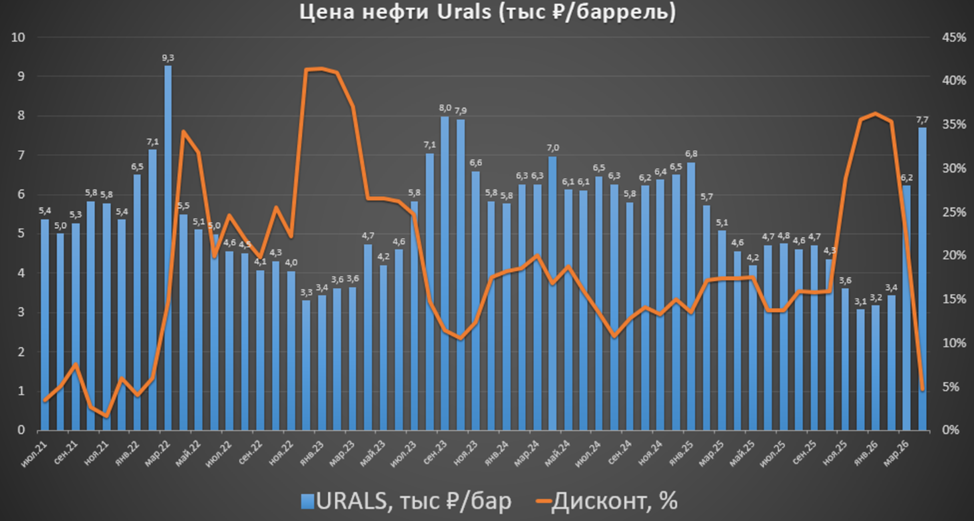

Нефть марки Urals из-за санкций торгуется с дисконтом к Brent, хотя текущий конфликт на Ближнем Востоке и некоторое ослабление ограничений существенно сузили этот спред. Средняя цена Urals в рублях за 2025 год составила около 4 720 рублей за баррель, что на 25% ниже, чем годом ранее. Причины — падение мировых цен и укрепление рубля. Однако, как видно на графике, с марта 2026 года стоимость Urals в рублях взлетела более чем вдвое из-за ближневосточного кризиса.

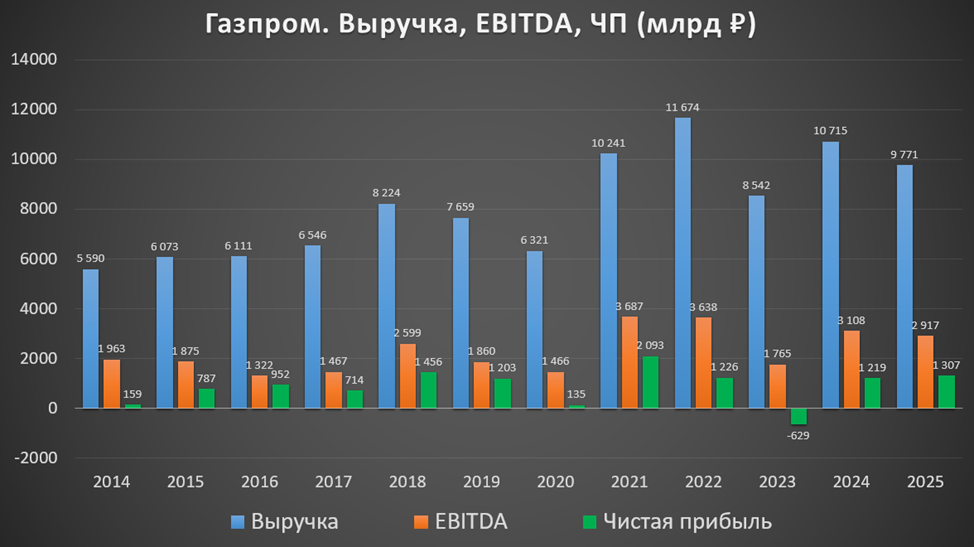

Финансовые результаты.

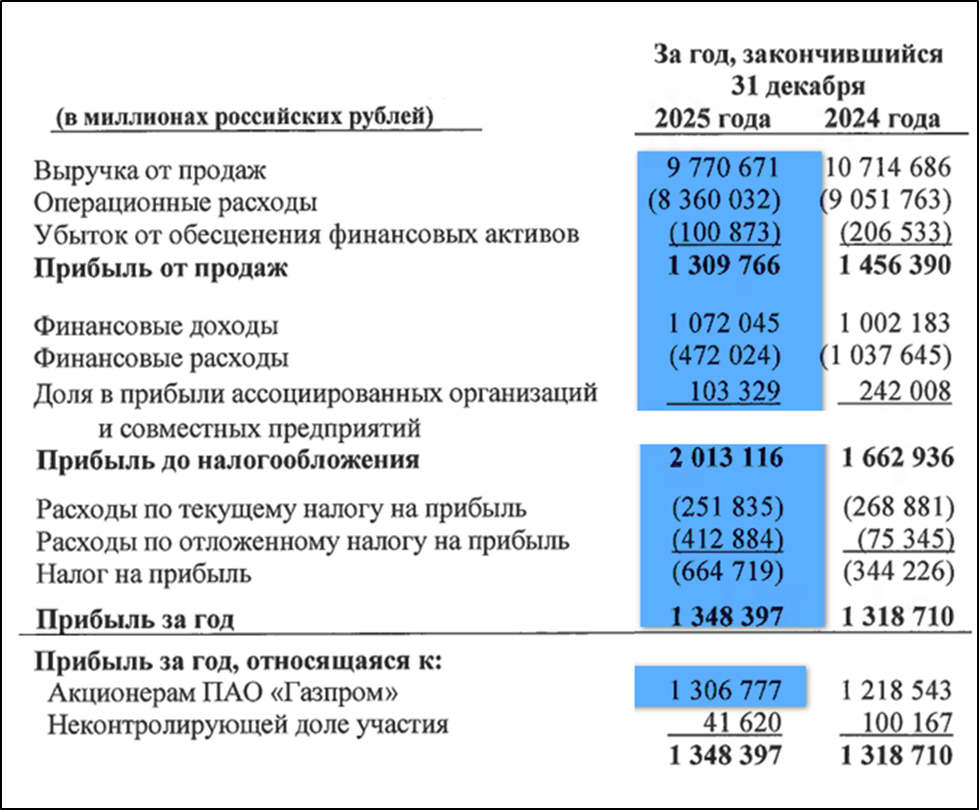

Показатели за 2025 год:

- Совокупная выручка — 9 771 млрд рублей (сокращение на 9% год к году).

- Операционные затраты — 8 360 млрд рублей (снижение на 8%).

- Операционная прибыль — 1 310 млрд рублей (минус 10%).

- Сальдо финансовых доходов и расходов — положительное 600 млрд рублей (год назад было отрицательным — минус 35 млрд рублей).

- Прибыль от ассоциированных предприятий — 103 млрд рублей (снижение в 57 раз).

- Налог на прибыль — 665 млрд рублей (рост вдвое).

- Чистая прибыль (ЧП) — 1 307 млрд рублей (плюс 7% год к году).

Падение выручки во многом обусловлено снижением цен на углеводороды и укреплением рубля. Операционные расходы сократились медленнее, причём самая крупная статья — «Налоги» (2,5 трлн рублей) — уменьшилась на треть благодаря отмене с 1 января 2025 года повышенного НДПИ. Расходы на персонал выросли на 10% до 1,3 трлн рублей. В итоге операционная прибыль потеряла 10%. Положительный финансовый результат на 0,6 трлн рублей сформирован в основном за счёт курсовых разниц. Доходы от совместных предприятий (включая Газпромбанк) снизились вдвое. Удвоение налога на прибыль оказало давление на итоговую строку, но чистая прибыль всё же выросла на 7%.

Выручка и EBITDA находятся вблизи средних шестилетних значений, а чистая прибыль является максимальной за четыре года. На результаты повлияли: динамика валютного курса, колебания цен на сырьё, отмена повышенного НДПИ, консолидация «Сахалинской энергии», утрата украинского транзита и рост внутренних тарифов.

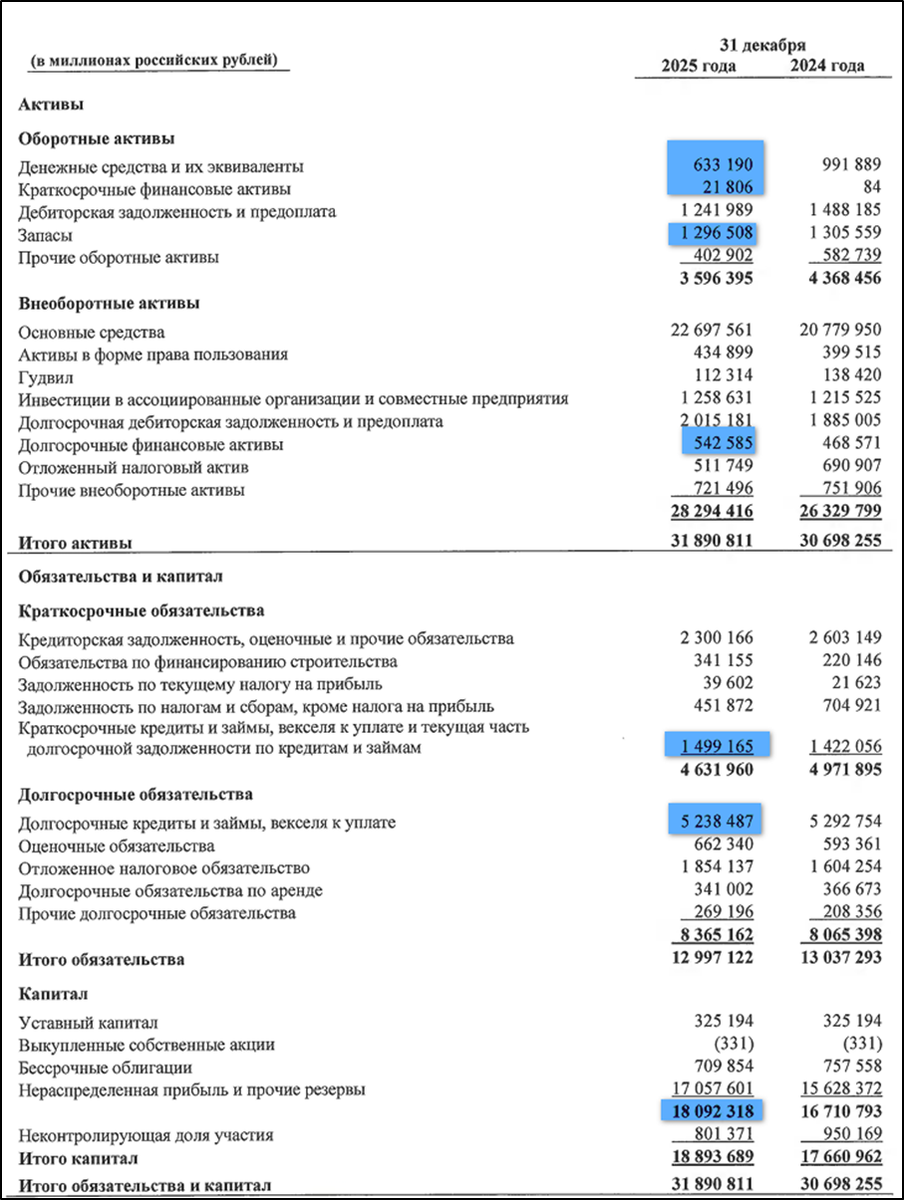

Баланс.

Изменения в балансе за 2025 год:

- Собственный капитал — 18,1 трлн рублей (рост 8%).

- Основные средства — 22,8 трлн рублей (плюс 9%).

- Товарно-материальные запасы — 1,3 трлн рублей (минус 1%).

- Денежные средства — 0,6 трлн рублей (сокращение на 36%).

- Совокупные кредиты и займы — 6,7 трлн рублей (прирост 1%). Примерно половина долга номинирована в валюте, сроки погашения распределены равномерно.

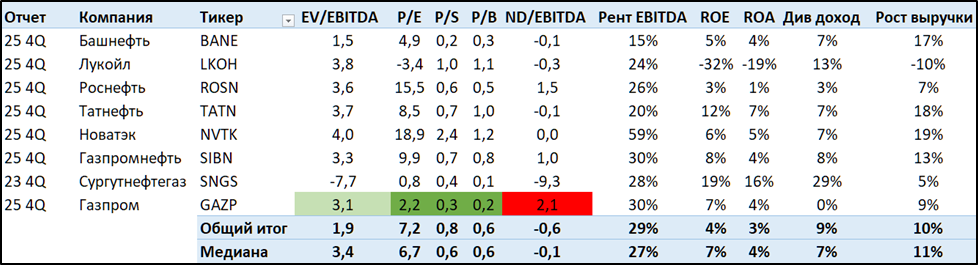

Чистый долг составил 6 трлн рублей (+6% год к году). Умеренный рост объясняется преимущественно валютной переоценкой. Коэффициент ND/EBITDA равен 2,1, что указывает на довольно существенную долговую нагрузку.

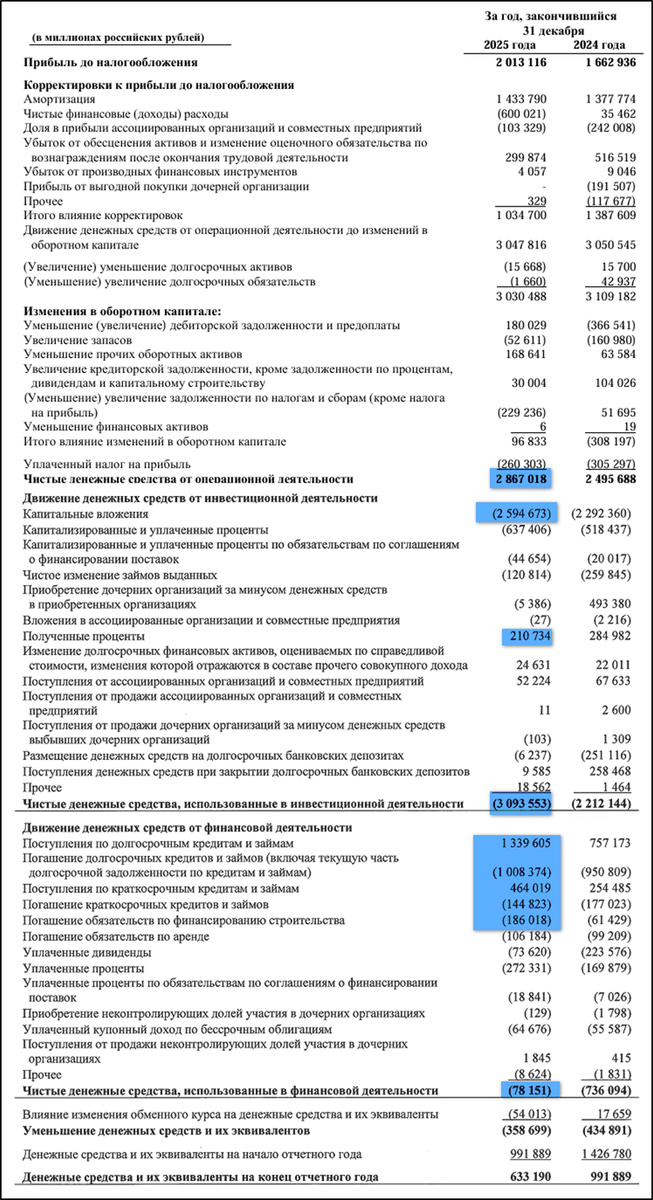

Денежные потоки.

Денежные потоки за 2025 год:

- Операционный поток — плюс 2,9 трлн рублей (рост 15% год к году), чему способствовали изменения в оборотном капитале.

- Инвестиционный поток — минус 3,1 трлн рублей (рост 37%). Капитальные вложения составили 2,6 трлн рублей (на 10% больше).

- Финансовый поток — минус 0,1 трлн рублей (снижение на 89%). При этом прирост долга достиг 465 млрд рублей.

Операционный поток уступает лишь рекордному 2021 году, тогда как капитальные затраты достигли максимума. В результате свободный денежный поток (FCF) составил 294 млрд рублей, то есть операционная деятельность превысила капиталовложения с учётом движения депозитов. Однако после корректировки на различные денежные статьи скорректированный FCF стал отрицательным — минус 91 млрд рублей.

Дочки Газпрома.

Газпром представляет собой огромный холдинг, контролирующий десятки крупных дочерних обществ и более тысячи «внучек». В периметр входят собственная авиакомпания, морской флот, железнодорожное предприятие, телекоммуникационные и IT-компании, медиахолдинг и масса других активов, напрямую не связанных с углеводородами.

Помимо «дочек», у компании есть вложения в ассоциированные структуры, где доля участия значительна, но не контрольна. Ключевые из них — Газпромбанк (один из крупнейших банков РФ) и «Славнефть». Ранее в этом же списке значилась «Сахалинская энергия» (оператор «Сахалина-2»), но в 2024 году Газпром выкупил дополнительно 27,5% акций, получив контроль. Даже без учёта этого актива ассоциированные компании принесли за 2025 год 103 млрд рублей прибыли.

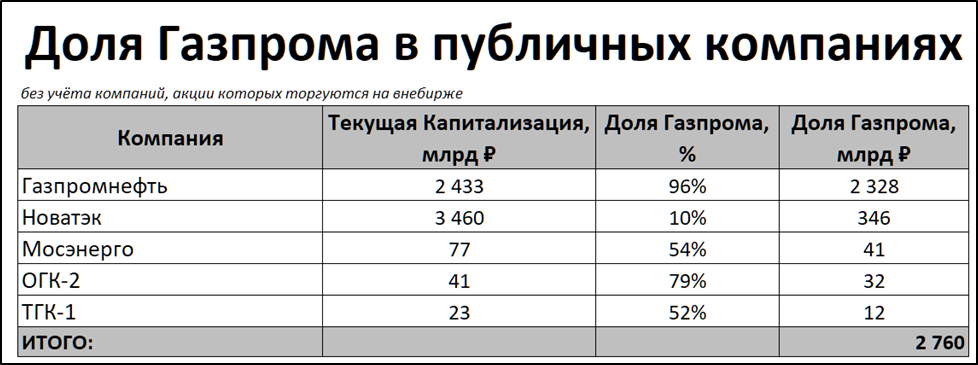

Примечательно, что рыночная капитализация самого Газпрома превышает стоимость его долей в публичных «дочках» (Газпромнефть, Новатэк, Мосэнерго, ОГК-2, ТГК-1) всего на 100 млрд рублей, что говорит о минимальной оценке головной структуры.

Дивиденды.

Дивидендная политика предполагает выплату не менее 50% скорректированной чистой прибыли по МСФО (исключая курсовые разницы и переоценки).

После рекордных дивидендов за 2022 год выплаты за 2023–2024 годы были отменены. Теоретически по итогам 2025 года возможен дивиденд около 20 рублей на акцию, что даёт более 16% доходности. Однако высокая долговая нагрузка и масштабная инвестпрограмма с высокой вероятностью приведут к очередной отмене дивидендов.

Риски.

- Дальнейшее сжатие европейского экспорта. С начала 2025 года прекращён транзит через Украину (частично перенаправлен через Турцию). Кроме того, ЕС рассматривает полное эмбарго на российский газ к концу 2027 года.

- Чрезвычайно высокое налоговое бремя. Правда, с 2025 года отменён повышенный НДПИ, что сэкономит около 600 млрд рублей ежегодно — эти средства направляются на инвестиции.

- Обширная инвестиционная программа, финансируемая во многом заёмными средствами при уже значительном долге.

- Волатильность цен на углеводороды: хотя с марта 2026 года цены взлетели из-за ближневосточного конфликта, в любой момент возможна коррекция.

- Уязвимость инфраструктуры: после подрыва «Северных потоков» атакам подверглась инфраструктура «Турецкого потока», в марте 2025 года уничтожена станция «Суджа», участились налёты БПЛА на НПЗ.

- Ужесточение санкций.

- Судебные риски: по иску украинской стороны активы Газпрома в Европе арестовываются.

Перспективы

Будущее компании увязывается с развитием внутреннего рынка, наращиванием мощностей по переработке и сжижению газа, а также перенаправлением экспортных потоков на Восток и Юг.

В сентябре 2025 года были подписаны значимые соглашения с Китаем:

- Увеличение поставок по «Силе Сибири» с 38 до 44 млрд кубометров в год — реализация ожидается к 2027–2028 годам.

- Начало поставок по дальневосточному маршруту с 2027 года объёмом 12 млрд кубометров ежегодно.

- Достигнута договорённость по проекту «Сила Сибири — 2» (мощность 50 млрд кубометров) на 30 лет, хотя цена будет ниже европейской.

Строительство «Силы Сибири — 2» может потребовать около 1 трлн рублей капвложений, что ставит под сомнение дивидендные выплаты на годы вперёд. Проект, по оценкам, займёт порядка пяти лет на стройку и столько же на выход на полную мощность, причём его маржинальность, вероятно, будет невысокой.

Также заключены долгосрочные контракты на 15 лет со странами Средней Азии (Киргизия, Узбекистан) с экспортным потенциалом до 12 млрд кубометров в год, а с Казахстаном согласовано наращивание поставок в 2025–2026 годах. Прорабатывается газопровод в Иран (до 10 млрд кубометров) и даже масштабный «Каспийский поток» через Иран на Восток и Юг мощностью до 110 млрд кубометров.

На Амурском ГПЗ запущено пять из шести линий, отгрузки этана и СУГ на Амурский ГХК «Сибура» начнутся во второй половине 2026 года. В Усть-Луге строится комплекс переработки газа и завод СПГ (мощность 45 млрд кубометров газа и 13 млн тонн СПГ в год), запуск которого намечен на 2026 год. В 2025 году стартовал проект газопровода «Волхов — Мурманск».

Финансовую поддержку оказывает ежегодная индексация внутренних тарифов на газ: в 2025 году рост составил 10,3%, а с 1 октября 2026 ожидается повышение на 9,6%. Ослабление рубля может позитивно сказаться на выручке, хотя одновременно увеличит рублёвый долг. Безусловно, сохраняется надежда на геополитическую разрядку, которая может возобновить масштабные закупки со стороны Европы.

Мультипликаторы.

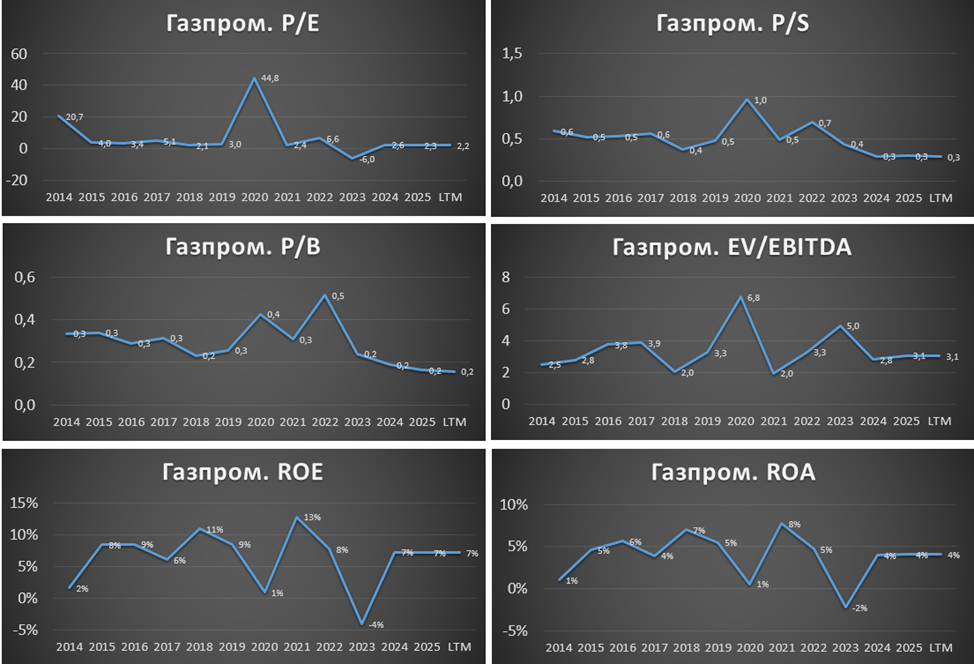

Текущие мультипликаторы находятся ниже средних исторических уровней:

- Рыночная капитализация — 2,9 трлн рублей (цена одной акции — 120,8 рубля).

- EV/EBITDA — 3,1.

- P/E — 2,2; P/S — 0,3; P/B — 0,2.

- Рентабельность по EBITDA — 30%; ROE — 7%; ROA — 4%.

По сравнению с другими нефтегазовыми компаниями акции Газпрома выглядят дёшево.

Выводы.

Газпром остаётся одним из мировых гигантов в своей отрасли. В 2025 году реализация газа сократилась, цены на сырьё были невысокими, а рубль — крепким. Выручка и EBITDA снизились по сравнению с предыдущим годом, лишь средние показатели за шестилетний период. Чистая прибыль, тем не менее, оказалась лучшей за четыре года. Скорректированный свободный денежный поток отрицательный, а долговая нагрузка высока, что может перерасти в серьёзную проблему из-за огромных капитальных затрат.

Потенциальная дивидендная доходность превышает 16%, однако из-за долга и инвестиционных аппетитов выплаты, скорее всего, снова отменят.

Ключевые риски включают падение цен на углеводороды, санкционное давление, теракт и полную потерю европейского рынка. Однако текущий конфликт на Ближнем Востоке с марта 2026 года значительно поднял цены на нефть и газ.

Перспективы основаны на развитии внутреннего рынка, расширении переработки и СПГ-мощностей, а также на диверсификации экспорта в восточном и южном направлениях. Достигнутые с Китаем договорённости предполагают совокупный экспорт до 106 млрд кубометров в год, но это потребует многолетних и дорогостоящих инвестиций. Важным позитивом является отмена повышенного НДПИ с начала 2025 года — экономия 600 млрд рублей ежегодно.

Мультипликаторы ниже исторических средних. По моим расчётам, справедливая цена акции составляет около 165 рублей.

Мои сделки.

Текущая доля Газпрома в моём портфеле не превышает 5%, просадка по позиции составляет около 45% без учёта полученных дивидендов. Фактически я уже «отбил» эти убытки, используя акции для налоговой оптимизации.

Не является индивидуальной инвестиционной рекомендацией.