Помню, как в детстве бабушка хранила деньги в книгах, потому что не доверяла ни одному банку после девяностых. Этот липкий страх, знакомый каждому, кто пережил эпоху «финансовых пирамид» и замороженных вкладов, кажется, никуда не делся. Он просто дремлет где-то глубоко, чтобы проснуться от очередного громкого заголовка. Вот и сейчас, увидев новость о том, что с 1 апреля банки якобы начнут массово блокировать любые переводы без подробного описания цели и номера договора, я на мгновение ощутила тот самый холодок внутри. Кажется, система снова пытается залезть в карман и диктовать, кому и зачем я могу отправить собственные деньги.

Но почти сразу же включилось профессиональное чутье. Слишком уж знакомая мелодия. Мы проходили это десятки раз: берется сложный, пыльный нормативный акт, переворачивается с ног на голову, и вот уже миллионы людей в ужасе представляют очереди в банках и арестованные зарплаты. Я решила разобраться в ситуации спокойно, и оказалось, что реальность, как всегда, гораздо скучнее и безопаснее, чем рисуют панические заголовки.

Кто на самом деле в зоне риска

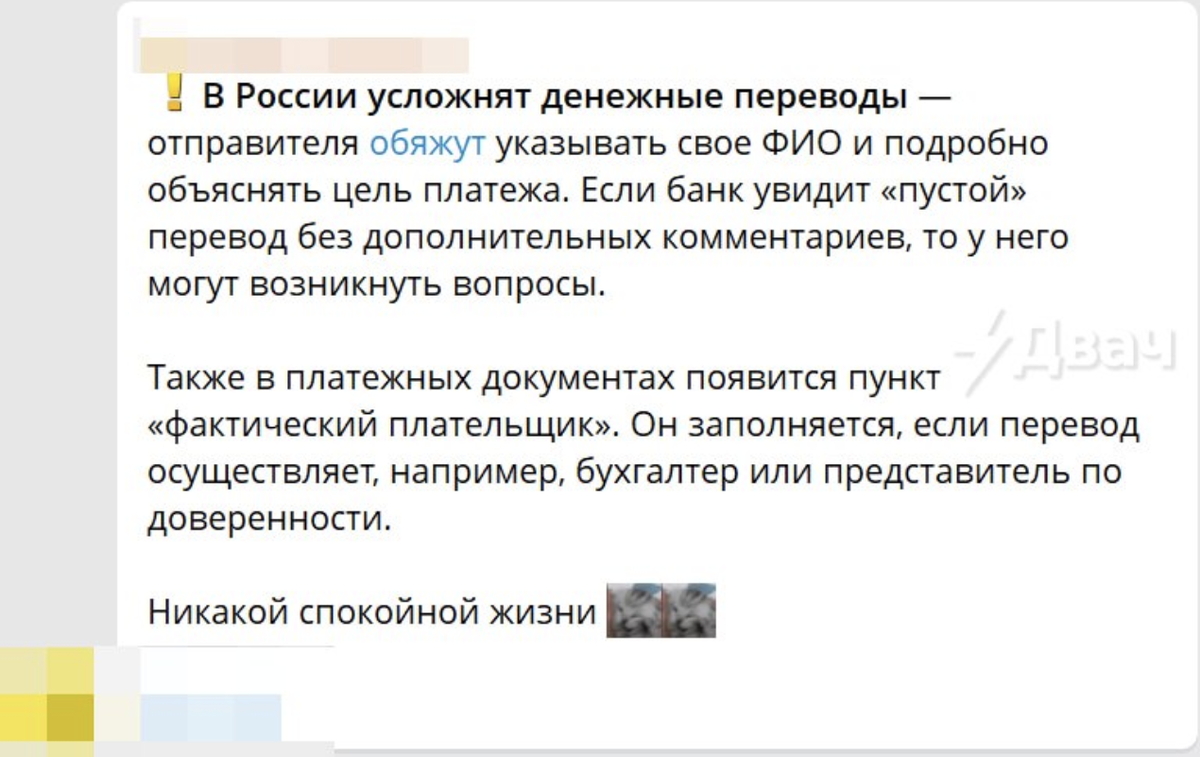

Давайте сразу расставим точки над i. Когда я углубилась в суть вопроса, выяснилось, что весь этот ажиотаж разгорелся вокруг нового приказа Министерства финансов. Да, документ действительно существует и вносит коррективы в правила заполнения платежных поручений. Но здесь и кроется главный секрет: эти правила пишутся вовсе не для нас с вами, когда мы скидываемся коллегами на кофе или отправляем деньги за детский сад. Это внутренняя кухня для юридических лиц, индивидуальных предпринимателей и всех, кто занимается налоговыми перечислениями.

Если говорить совсем просто, то бухгалтер крупной компании или владелец небольшого ИП теперь обязан более скрупулезно заполнять реквизиты, чтобы налоговая могла легко отследить назначение каждого платежа. Это инструмент для борьбы с серыми схемами и обналичиванием, а не способ контроля над тем, как вы оплачиваете ужин в ресторане. Меня, честно говоря, даже позабавило, как ловко авторы панических рассылок обошли этот ключевой нюанс. Ведь если вчитаться в сухие строчки первоисточника, становится очевидно: ни один банк не вправе требовать от вас номер договора при переводе по номеру телефона через Систему быстрых платежей. Ваши отношения с банком как физического лица регулируются совсем другими документами, и пустой комментарий в графе «назначение платежа» не превратит вас в подозреваемого в финансовых махинациях.

Почему мы так легко верим в финансовые страшилки

Я часто задумываюсь, почему подобные фейки приживаются с такой пугающей скоростью. Мне кажется, ответ кроется в коллективной памяти и утраченном доверии. Мы выросли в среде, где правила игры могли поменяться за одну ночь, а сбережения — сгореть за неделю. Эта родовая травма заставляет нас реагировать на любой шорох из мира финансов как на сигнал к бегству. Авторы таких вбросов — настоящие психологи. Они берут официальный документ, вырывают из него одну фразу и накладывают на нее наши глубинные страхи. Получается гремучая смесь: вроде бы есть ссылка на реальный приказ, но выводы из него делаются абсолютно фантастические.

Я видела, как мои знакомые, далекие от бухгалтерии, начинали судорожно придумывать шаблоны для будущих переводов, чтобы их случайно не заблокировали. Это и есть тот самый «штраф за испуг», который мы платим своими нервами. На самом деле, для обычного человека ничего не меняется. СБП как работала, так и будет работать. Переводы по номеру карты или телефона останутся такими же простыми и не требующими бюрократических изысков. Вся эта история — лишь очередной виток борьбы государства с теневым сектором, но никак не атака на наши личные финансы. Иногда мне хочется, чтобы каждый, кто читает громкую новость, сначала задавал себе простой вопрос: «А касается ли это лично меня или какого-то абстрактного бизнеса?».

Как сохранить спокойствие в мире громких заголовков

У меня есть собственный рецепт, как не сойти с ума от новостного потока, и он основан на горьком опыте. Первое и самое важное правило — никогда не принимать решений в состоянии стресса. Если заголовок вызывает прилив адреналина, это верный знак, что новость создана, чтобы манипулировать эмоциями, а не информировать. Второе правило — всегда искать первоисточник. В случае с этой апрельской паникой достаточно было найти текст приказа Минфина, чтобы увидеть слова «для налогоплательщиков» и «в целях уплаты налогов». Магия страха рассеивается мгновенно, когда видишь, что сложные требования к реквизитам адресованы бухгалтерам, а не бабушке, отправляющей подарок внуку.

Третье, что я делаю всегда, — объясняю близким. Мои родители тоже иногда звонят с вопросом: «А правда, что теперь нельзя просто так перевести деньги?». И тогда мы вместе открываем официальный документ и читаем его. Это занимает несколько минут, но зато спасает от недель ненужной тревоги. В мире финансов, да и в жизни вообще, спокойствие — это и есть главная валюта. Мы уже пережили столько кризисов и изменений, что пора бы научиться фильтровать информацию. Никто не будет блокировать перевод на мороженое ребенку только потому, что вы не указали в комментарии номер договора. Это просто не имеет смысла ни с технической, ни с юридической точки зрения.

Уроки информационной гигиены

Эта ситуация в очередной раз напомнила мне о важности эффективного подхода к организации собственного информационного поля. Точно так же, как мы наводим порядок в доме, стоит периодически проводить ревизию источников, из которых мы черпаем новости. Я стараюсь подходить к этому осознанно: если какой-то канал или паблик раз за разом нагнетает панику и выдает желаемое за действительное, я просто отписываюсь. Нет смысла тратить свою нервную энергию на тех, кто делает бизнес на чужом страхе.

Часто самые громкие сенсации оказываются просто неумелым или намеренно искаженным пересказом сложных документов. И я заметила, что с годами у меня выработался неплохой иммунитет к таким вещам. Когда вижу заголовок «Банки начнут блокировать…», внутри автоматически включается скептик и требует ссылку на закон. И знаете, в девяноста процентах случаев оказывается, что либо закон касается узкого круга лиц, либо его интерпретация перевернута с ног на голову. Это не значит, что нужно полностью игнорировать новости, но точно стоит научиться отделять зерна от плевел. Наша финансовая безопасность зависит не только от состояния экономики, но и от умения сохранять ясный ум и не поддаваться на провокации. В конце концов, паника — это единственное, что действительно может разорить нас без всяких кризисов.

Так что, когда в следующий раз увидите леденящую душу новость о деньгах, просто выдохните и поищите первоисточник. Скорее всего, страшный зверь окажется мышью, а ваши переводы — в полной безопасности.