Когда я только вставала на этот путь, передо мной, как и перед многими, лежала развилка. С одной стороны — манящий мир акций, где ты вроде как совладелец бизнеса и можешь получать свою долю прибыли. С другой — тихая гавань облигаций, о которых говорят меньше, но с каким-то особым уважением. Прошло четыре года, и теперь я могу с уверенностью сказать: начни я свой путь заново, даже не стала бы раздумывать. Купонный доход для новичка — это не просто один из вариантов, а единственно верная стратегия, чтобы не разочароваться в инвестициях и не наделать глупостей.

Обложка для привлечения внимания, годно?Обложка для привлечения внимания, годно?

Обложка для привлечения внимания, годно?Обложка для привлечения внимания, годно?Этот материал — не сухая теория из учебника. Это мой личный опыт перехода от хаотичных покупок к осознанной системе, где каждый месяц на счет капают реальные деньги. Я разложу по полочкам, почему предсказуемость бьет надежды, и покажу на цифрах, как работает эта машина.

Мой путь от зарплаты к денежному потоку

Четыре года назад я была классическим новичком с классическими же ошибками. Моя логика была проста: куплю акции Сбера, все говорят, что это надежно, и буду сидеть ждать дивидендов. Первые полгода я именно так и делала, но реальность быстро внесла коррективы. Мой портфель, который сегодня составляет 650 тысяч рублей, на 580 тысяч состоит из облигаций с ежемесячным купоном. Это не случайность и не перестраховка — это результат долгого анализа и пары болезненных уроков. Я поняла, что для человека, который не хочет ежедневно мониторить котировки и гадать на отчетах, куда надежнее выстроить систему, работающую как часы.

Главное отличие, которое я прочувствовала на себе, — это психология. Когда ты покупаешь акцию, ты становишься совладельцем. Компания заработала — молодец, поделилась. Не заработала или передумала — извини, дивидендов не будет. А с облигацией ты — кредитор. Ты дал в долг, и тебе обязаны вернуть деньги с процентами по заранее оговоренному графику. Это зафиксировано в документах, и просто так отказаться от выплат эмитент не может. Точнее, может, но это будет называться дефолтом, а это уже совсем другая история с серьезными последствиями для самого должника.

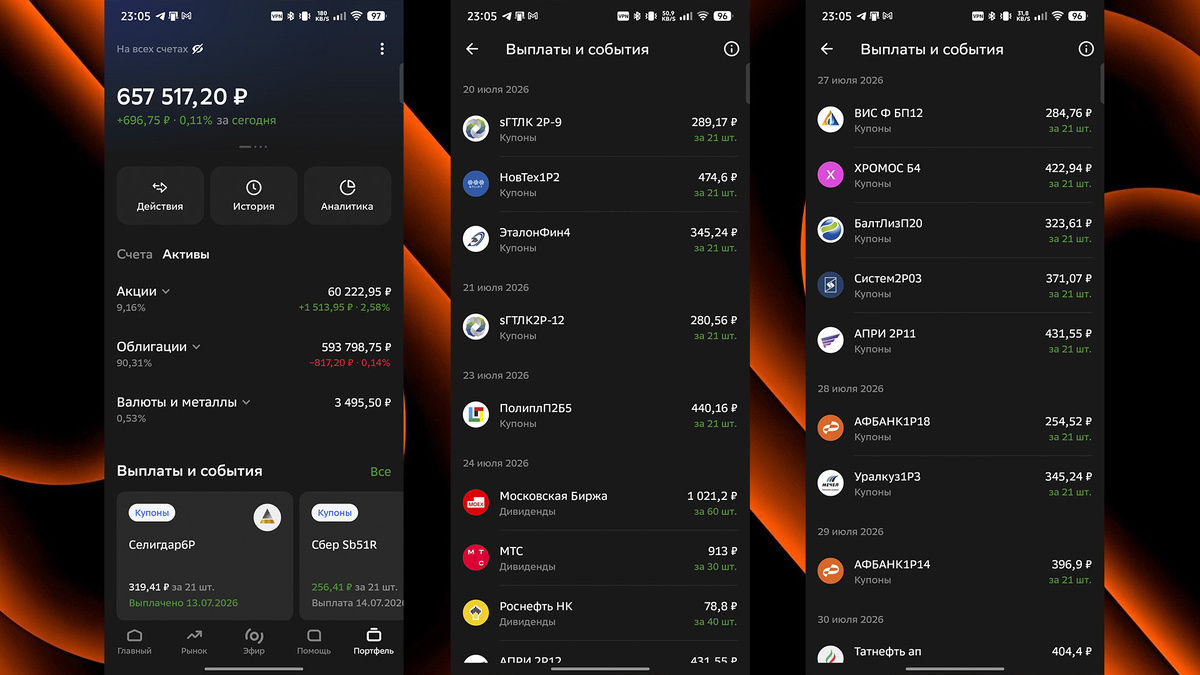

Мой портфель с графиком выплат.Мой портфель с графиком выплат.

Мой портфель с графиком выплат.Мой портфель с графиком выплат.Три столпа, на которых держится мое спокойствие

Я выделила для себя три ключевых фактора, которые делают купонный доход идеальным инструментом для старта. Они просты, но именно они формируют ту самую «подушку безопасности» для нервной системы начинающего инвестора.

Предсказуемость, которую не дадут акции

С дивидендами я никогда не могла ничего планировать. Сумма, сроки, само наличие выплат — все это оставалось загадкой до последнего момента. Я помню, как совет директоров одной компании внезапно порезал дивиденды на 40% за полгода без внятных объяснений. Просто «так сложились обстоятельства», и мои расчеты полетели в тартарары. С купонами же все иначе. Открыв календарь, я вижу четкую картину: 5-го числа придет 5000 рублей, 15-го — еще 3500, 25-го — 4200. Это позволяет мне не просто мечтать о доходе, а реально планировать бюджет на месяц вперед. Мой самый первый купон по ОФЗ составил смешные 342 рубля, но я не потратила их на кофе. Я тут же купила еще одну облигацию, и это ощущение маленькой, но победы стало для меня важнее любых абстрактных дивидендных перспектив.

Регулярность, создающая вторую зарплату

Дивиденды по российским акциям платят в лучшем случае раз в квартал, а чаще — дважды в год. Некоторые компании и вовсе балуют акционеров выплатами раз в 12 месяцев. Сидеть и ждать целый год, молясь, чтобы у совета директоров было хорошее настроение, — это не для меня. Я сознательно собирала корзину из бумаг с ежемесячным купоном так, чтобы выплаты были распределены равномерно. По сути, я создала себе «облигационный аналог» зарплаты. Каждый месяц на счет поступает сумма, которую можно либо вывести на жизнь, либо, что гораздо эффективнее, реинвестировать. Многие инвесторы идут дальше и строят «лесенки» из бумаг с разными датами выплат, чтобы деньги капали еженедельно. Я пробовала — для этого нужно иметь минимум 8-10 выпусков. Для старта же достаточно взять 3-4 выпуска с ежемесячными купонами, и уже в первый месяц вы увидите реальное движение средств, а не просто строчку в отчете.

Надежность, которая спасает в шторм

Иерархия выплат при банкротстве компании быстро отрезвляет. Держатели облигаций стоят в очереди к остаткам имущества первыми, и только то, что останется после них, распределяется между акционерами. Обычно не остается ничего. Это превращает облигации из инструмента азарта в инструмент сбережения. В марте 2025 года, когда рынок лихорадило на новостях, я смотрела, как мой портфель акций проседает на 15% за две недели, и чувствовала, как внутри все холодеет. А облигационная часть стояла почти в нуле. Именно тогда я окончательно убедилась, что для моего темперамента и горизонта планирования облигации — это база, которая не даст мне запаниковать и совершить фатальную ошибку, продав все на дне. Для новичка, который еще не научился философски пережидать просадки в 20-30%, эта устойчивость — настоящее спасение.

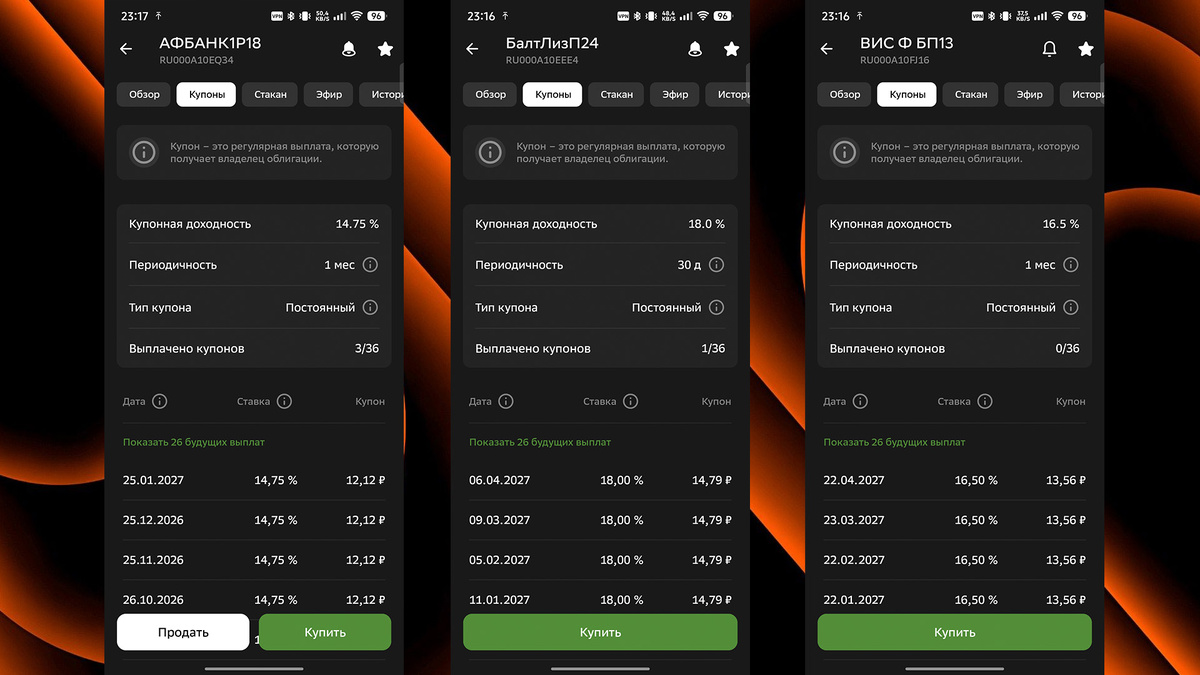

Так выглядят облигации с ежемесячным купоном. Так выглядят облигации с ежемесячным купоном.

Так выглядят облигации с ежемесячным купоном. Так выглядят облигации с ежемесячным купоном. Сухие цифры против эмоций

Давайте просто посчитаем. Сейчас на рынке можно найти надежные облигации с ежемесячным купоном и доходностью 16-22% годовых. Если вычесть налог в 13% и грамотно реинвестировать купоны, чистыми выходит около 14-16% годовых. А что с дивидендами? Даже у топовых российских компаний доходность колеблется в районе 7-12% годовых, и это при условии, что выплаты вообще утвердят. Я считаю так: лучше гарантированно получать 15% годовых каждый месяц, чем надеяться на 10%, рискуя остаться ни с чем в следующем квартале. Магия сложного процента, кстати, работает гораздо эффективнее именно с регулярным денежным потоком. Когда купоны приходят ежемесячно и сразу же докупают новые бумаги, через год портфель начинает расти ощутимо быстрее, чем при разовых вливаниях дважды в год.

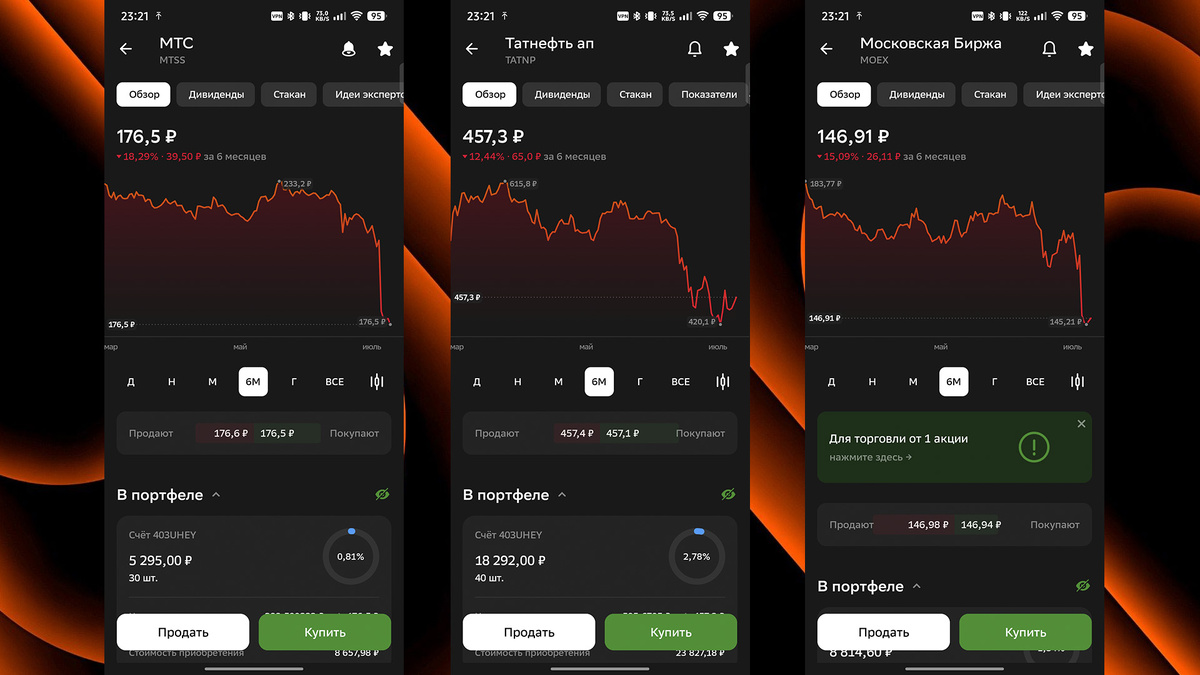

Нужно учиться не нервничать когда рынок падает. Пока не продаёшь, убыток не фиксируется.Нужно учиться не нервничать когда рынок падает. Пока не продаёшь, убыток не фиксируется.

Нужно учиться не нервничать когда рынок падает. Пока не продаёшь, убыток не фиксируется.Нужно учиться не нервничать когда рынок падает. Пока не продаёшь, убыток не фиксируется.Обратная сторона медали: о чем молчат фанаты облигаций

Было бы лукавством утверждать, что это путь без изъянов. Я набила несколько шишек и хочу о них рассказать, чтобы вы не повторяли моих ошибок. Первое и самое очевидное — риск дефолта. Да, облигации надежнее акций, но в 2024-2025 годах некоторые компании не справились с долговой нагрузкой при высокой ключевой ставке. Мое правило: не гнаться за доходностью выше 20-22%. Если бумага обещает 30% годовых — это уже не инвестиция, а красный флаг размером с одеяло. Второй враг — инфляция. Купонный доход фиксирован, и если инфляция разгоняется, ваши реальные 15% легко превращаются в 7-8%. С дивидендами в этом плане чуть лучше: успешный бизнес часто растет вместе с инфляцией. Третий нюанс — ключевая ставка. Когда ЦБ ее резко снижает, старые облигации с высоким купоном дорожают, но новые выпуски дают меньше доходности. Если же ставка растет, цена ваших бумаг на вторичном рынке падает. Это важно понимать, если вы планируете продавать их до погашения.

Отдельная история — налоги. С 2021 года купоны облагаются НДФЛ как обычный доход: 13% до 5 миллионов в год и 15% сверх этой суммы. Но есть способ уйти от них, и я считаю его обязательным к изучению для каждого новичка. Речь об ИИС типа Б. Если держать деньги на нем три года и не выводить, налог на купонный доход обнуляется полностью. На форумах часто спорят, что на длинной дистанции в 10-15 лет купоны проигрывают дивидендам из-за эффекта сложного процента и роста бизнеса. И это правда. Если у вас стальные нервы и долгий горизонт, акции дадут большую доходность. Но для входа на рынок купоны дают бесценную вещь — спокойствие и привычку регулярно инвестировать. А это, на мой взгляд, важнее любых цифр.

Как я выстраивала свою систему

Я начинала с 50 тысячами рублей и полным непониманием, что делать. Первые полгода тупо покупала ОФЗ — государственные бумаги. Это было скучно, надежно и с невысокой доходностью, но дало мне время разобраться в рынке. Потом я начала изучать корпоративные выпуски и сформировала для себя четкую структуру. Сегодня 20% моего портфеля — это ОФЗ и муниципальные облигации, моя база. Еще 70% — корпоративные бумаги с рейтингом А- и выше, дающие 17-20% годовых. Оставшиеся 10% я выделила на более рисковые выпуски с рейтингом BBB+, но там я беру небольшой объем, который не жалко потерять. В среднем такая конструкция приносит мне 7-9 тысяч рублей ежемесячно. Это не миллионы, но для начала — отличный результат. И главное — эти деньги приходят как часы.

Я не призываю полностью отказываться от акций. Дивидендные истории тоже нужны — для роста и защиты от инфляции. Но как основа для новичка, который хочет видеть результат и не терять сон, облигации с купонным доходом работают лучше. Я вкидываю свободные деньги в облигации, получаю купоны и часть из них реинвестирую. Получается снежный ком. Через несколько лет планирую постепенно увеличивать долю акций, но базу из облигаций оставлю всегда. Это мой фундамент, который не даст портфелю развалиться в любой кризис. Кстати, если вы ищете надежных поставщиков для ремонта, чтобы вложить сэкономленные средства, советую изучить, как выбрать надежного поставщика керамической плитки.

Мой главный вывод

Облигации — это скучно. В них нет адреналина, как в акциях, которые за месяц взлетают на 30% или падают на 20%. Я видела людей, которые заходили в акции на новостях, получали дивиденды 8% и радовались, а потом бумага проваливалась на 25%, и весь доход съедался просадкой. Адреналин — плохой советчик в инвестициях, особенно для новичка. Купоны дают то, что нужно начинающему: стабильность, предсказуемость и ощущение контроля. Ты видишь, что деньги работают, каждый месяц на счет падает сумма, и это мотивирует копить дальше, не отвлекаясь на рыночный шум и панические настроения в новостях. Для меня это стало не просто инвестиционной стратегией, а образом финансового мышления, где я управляю деньгами, а не эмоции управляют мной.