В последнее время я всё чаще ловлю себя на мысли, что эпоха дешёвых денег окончательно растворилась в прошлом. Глядя на то, как упрямо ползут вверх цены в магазинах и какие сигналы подаёт экономика, я перестала верить в снижение ключевой ставки. Мой личный прогноз, основанный на сухих цифрах, неутешителен: доходности по вкладам и облигациям будут расти, а значит, прежние выпуски с фиксированным купоном окажутся в роли догоняющих, стремительно теряя в цене. Это не паника, а констатация факта, которую, к сожалению, многие инвесторы игнорируют, продолжая держаться за стратегии, работавшие вчера.

Огромное количество частных инвесторов, с которыми я общаюсь, сделали ставку на рублёвые облигации, заполнив ими портфель почти целиком. Логика была проста: дождаться смягчения денежно-кредитной политики и получить двойную выгоду — и от купонов, и от роста тела долга. Увы, реальность вносит жёсткие коррективы. Если инфляция действительно разгонится, а все предпосылки для этого уже видны невооружённым глазом, то портфели таких инвесторов начнут проседать с пугающей скоростью. Я всегда считала облигации инструментом более коварным, чем акции, и, кажется, в этом году многим предстоит на собственном опыте понять, почему фиксированная доходность — это иллюзия стабильности.

Почему тактика для облигаций должна быть иной

Когда рынок штормит, мои действия с акциями предельно понятны. Если бумага фундаментально сильна и нужна в портфеле, я использую просадку для наращивания позиции, снижая среднюю цену и увеличивая будущую дивидендную доходность. Если же эмитент разочаровал, я стараюсь выйти из него с минимальными потерями, используя технические отскоки. Однако переносить эту логику на долговые инструменты — фатальная ошибка. Держаться за конкретную облигацию, какой бы надёжной она ни казалась, при росте ставок бессмысленно. Рынок моментально предложит вам новые выпуски с купоном выше, и ваша старая бумага с фиксированной доходностью ниже рыночной станет никому не нужным балластом.

Попытки усреднять рублёвые облигации, докупая их на падении, я считаю откровенно контрпродуктивными. Такой подход лишь замораживает капитал в инструменте, который будет приносить доходность ниже, чем новые аналоги, а риски концентрации на одном эмитенте, даже самом надёжном, будут только расти. Это ловушка, в которую легко угодить, соблазнившись мнимой надёжностью знакомого имени. На деле же при первых признаках разгона инфляции старые выпуски облигаций обречены на падение, и чем дольше вы медлите с решением, тем глубже становится просадка.

Ротация вместо накопления

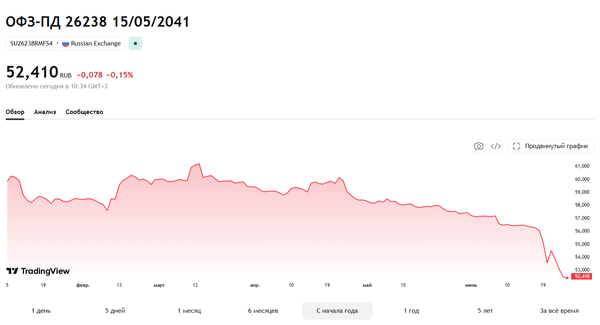

Я отчётливо вижу, что в сложившихся условиях единственная разумная стратегия — это непрерывная ротация портфеля. Как только появляются предпосылки к ужесточению политики Центробанка, нужно без сожалений продавать старые выпуски и перекладываться в новые, с более высоким купоном. Тут важна оперативность: затягивание с продажей даже на пару недель может обернуться потерей нескольких процентов доходности. Особенно показателен недавний обвал ОФЗ, который за одну неделю обнулил весь рост с начала года и загнал держателей в минус. Для инструмента, который по определению должен давать гарантированный плюс, это настоящий приговор.

Конечно, такая тактика «вечного двигателя» неудобна. Она требует постоянного внимания к рынку, анализа новых размещений и, что немаловажно, платы за транзакции. Комиссии брокера при частых перекладках будут методично подъедать общую доходность. Но альтернатива, увы, ещё печальнее: бездействие гарантированно загонит портфель в минус, который будет углубляться с каждым новым витком инфляции. Для меня это неприемлемо. Облигационный портфель не должен лежать мёртвым грузом, как забытый банковский вклад, который инфляция съедает быстрее, чем капают проценты.

Флоатеры как спасательный круг

Я рассматриваю и более спокойный путь для тех, кто не готов ежедневно мониторить котировки. Можно продать часть облигаций с фиксированным купоном и переложиться во флоатеры, привязанные к индикаторам денежного рынка. Их главное преимущество в том, что при росте ключевой ставки цена таких бумаг остаётся стабильной, а купонный доход, напротив, увеличивается. Это страховка от ухода портфеля в красную зону. Правда, есть и обратная сторона: зафиксировать высокую доходность на годы вперёд с флоатерами не получится. Поэтому, увеличивая их долю сейчас, я снижаю риски, но одновременно беру на себя обязательство не пропустить момент, когда нужно будет сделать обратный манёвр и снова войти в выпуски с фиксированным купоном.

Думаю, разумно прямо сейчас пересмотреть структуру портфеля и нарастить в нём присутствие флоатеров. Это уменьшит объём тех бумаг, которые требуют постоянной замены, и даст небольшую передышку. Но полностью уходить в инструменты с плавающей ставкой я бы не стала, потому что привлекательность фиксированного дохода на длинной дистанции всё же выше, просто сейчас она сопряжена с повышенной волатильностью.

Качество и купон важнее иллюзий

В текущей нестабильной фазе я делаю ставку на надёжность. Исторически, когда рынок лихорадит, высокодоходные облигации (ВДО) летят вниз первыми, а бумаги с высоким кредитным рейтингом держатся гораздо увереннее. Более того, когда цикл ужесточения завершится и ставки пойдут вниз, именно эмитенты с рейтингами AA и AAA покажут наибольшую общую доходность за счёт роста цены, даже несмотря на то, что купоны у них скромнее. Поэтому сейчас я сознательно смещаю фокус в сторону качества, избегая соблазна поймать сверхдоходность в мусорных бумагах.

Ещё один важный нюанс, который я для себя чётко определила: при выборе новых выпусков я смотрю прежде всего на размер текущего купона, а не на доходность к погашению. Мне нужны живые деньги здесь и сейчас, потому что горизонт планирования в такой турбулентной среде сжимается до пары месяцев. Нет никакой гарантии, что купленную сегодня бумагу я не продам через месяц, чтобы пересесть в ещё более доходный выпуск. Гнаться за призрачной доходностью в далёкой перспективе, имея низкий ежемесячный поток платежей, сейчас просто опасно.

Работа с облигационным портфелем в период разгона инфляции превращается в бесконечный марафон. Это гораздо сложнее, чем работа с акциями, где можно переждать просадку, не теряя фундаментальной стоимости бизнеса. Здесь же бездействие смерти подобно: портфель будет не просто стоять на месте, а неумолимо уходить в минус, обесценивая сам смысл фиксированного дохода. Для меня это сродни ситуации, когда банковский депозит начинает пожирать сам себя. Если же представить совсем мрачный сценарий с двузначной инфляцией, то портфели, набитые старыми выпусками, рискуют просто схлопнуться. Поэтому я призываю не зевать, а действовать на опережение. Времена, когда облигации можно было купить и забыть, безвозвратно ушли, и теперь только активное управление способно спасти доходность от полного разрушения.