Знаете, что отличает опытного инвестора от того, кто просто покупает бумаги и надеется на лучшее? Умение не просто получать купонный доход, а заставлять каждую копеечку работать снова и снова. Это целая философия, и сегодня я расскажу, как построить такую систему и куда направлять купоны в 2026 году, чтобы ваш портфель рос, а не стоял на месте.

Почему просто держать купоны в деньгах — плохая идея?

Представьте, что вы получаете зарплату, но не тратите её на полезные вещи, а просто складываете в ящик стола. Примерно так же работают купоны, которые вы оставляете в виде кэша. Да, ликвидность — это важно, но если вы не реинвестируете полученные средства, вы теряете потенциал роста. Особенно в условиях, когда инфляция и обесценивание денег действуют молча, но эффективно. Грамотное распределение ресурсов — это ключ к финансовой устойчивости, и купоны здесь не исключение.

Этапы превращения купонов в капитал

Давайте разберём, как именно строится этот процесс. Я выделю три шага, которые помогут вам действовать системно, а не хаотично.

1. Накопление купонов. Вместо того чтобы впопыхах покупать первую попавшуюся бумагу, вы создаёте внутри своего портфеля специальный денежный пул. Сюда стекаются не только купоны от облигаций, но и средства от амортизации, а также дивиденды по акциям. Это как инвестиционная копилка. Вы ждёте, пока сумма станет значимой, чтобы потом, когда появится подходящий момент, купить актив по выгодной цене, а не распыляться на мелочи в каждой выплате.

2. Периодическое распределение. Здесь я придерживаюсь правила — не реинвестировать сиюминутно. Вместо этого раз-два в месяц я провожу плановую «раздачу» накопленного кэша. Это экономит время и, что важнее, спасает от эмоциональных решений. Когда вы действуете по чёткому регламенту, рынок не застанет вас врасплох своей волатильностью.

3. Приоритезация направлений. Деньги из ликвидного пула не размазываются тонким слоем по всему портфелю. Я направляю их точечно: либо на усиление позиций, которые кажутся наиболее перспективными в текущий момент, либо на покупку новых бумаг из заранее подготовленного «листа ожидания». Периодическая ребалансировка и распределение купонов — это важная часть системной работы, которая помогает держать портфель в тонусе.

Куда я направляю купоны в 2026 году?

Выбор направления для реинвестирования зависит от текущей макроэкономической ситуации, отраслевой конъюнктуры и рыночных условий. Давайте пройдёмся по основным классам активов через призму того, что происходит сейчас.

ОФЗ: консервативный актив с потенциалом сильного роста

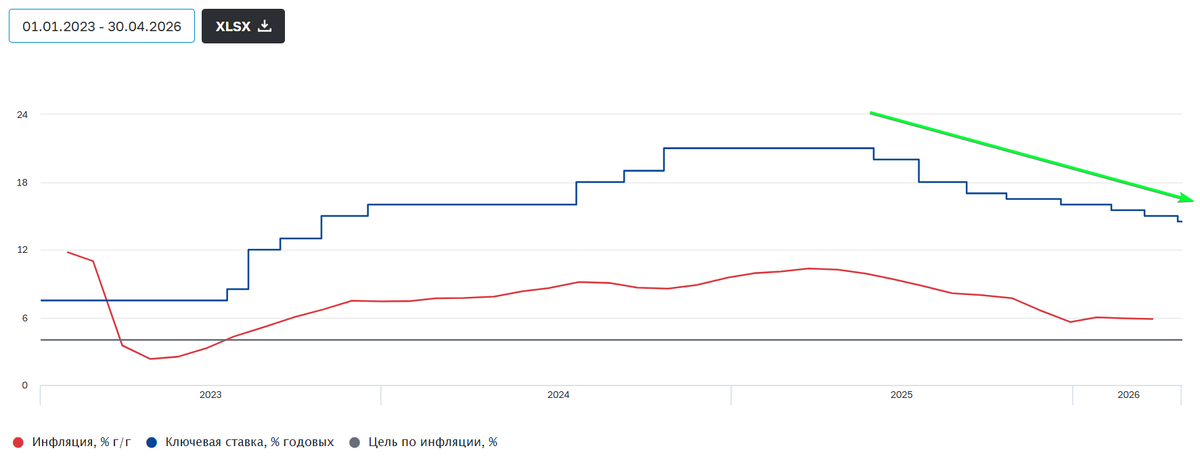

В апреле 2026 года ключевая ставка была снижена до 14,5% — и это не конец. К концу года базовый прогноз составляет 13%. В этих условиях длинные облигации с фиксированным купоном становятся главными бенефициарами снижения ставки ЦБ. Снижение ставки на 1% даёт прирост цены по ОФЗ с сроком погашения 3-5 лет порядка 3-5%. В портфеле важно держать ОФЗ, чтобы заработать на росте цен при снижении ставки Центробанка.

Особый интерес сейчас представляют выпуски со сроком погашения от 5 лет. Конечно, при условии широкой диверсификации такого портфеля из облигаций и по числу выпусков разных эмитентов, и по доле облигаций с разным сроком погашения. Если вам нужно сохранить капитал и одновременно получить дополнительный доход, направление купонов в длинные ОФЗ с фиксированным купоном выглядит разумной стратегией на текущей фазе рынка.

Валютные облигации: защита от девальвации на среднесроке

Волатильность рубля остаётся одним из главных событий 2026 года. На этом фоне валютные облигации — замещающие и юаневые — становятся важным элементом портфеля. Рубль в среднесрочной и долгосрочной тенденции имеет тенденцию к ослаблению. При этом сейчас он укрепляется на фоне притока валютной выручки в РФ из-за высоких цен на углеводороды (нефть, газ, удобрения).

Но с фокусом на несколько лет сейчас может быть привлекательный момент для начала формирования позиции в валютных облигациях, в зависимости от горизонта инвестирования. К примеру, за счёт реинвестирования купонов. При этом важно понимать, что на горизонте ближайших месяцев рубль может оставаться достаточно крепким.

Акции: расчёт на снижение ставки и крупные дивиденды

Цикл снижения ключевой ставки оказывает значительное влияние на фондовый рынок. Основными и одновременно крепкими с точки зрения финансовой устойчивости бенефициарами становятся многие отечественные банки, у которых снижаются процентные расходы по мере снижения ими ставок по депозитам. К примеру, крупнейший банк страны — Сбербанк. Он не только выигрывает от снижения ставки ЦБ, но и выплачивает крупные дивиденды. Ближайшая выплата ожидается в июле 2026 года. Доходность выплаты по текущим котировкам — 11,8% годовых. Это высокий уровень для российского рынка акций.

Поэтому если вы верите в продолжение цикла смягчения ДКП и рост российского рынка, реинвестирование купонов в акции может дать хороший потенциал роста вдобавок к будущим дивидендам.

Мой алгоритм действий

Чтобы не гадать на кофейной гуще, я придерживаюсь чёткого алгоритма выбора. Вот несколько принципов, которые помогают сохранить хладнокровие даже на бурном рынке:

- Оценка текущей доли в портфеле. Если какого-то актива слишком много, новые средства в него не направляются; если слишком мало — можно добавить, но только если актив надёжный и перспективный.

- Анализ рыночной конъюнктуры. Если рынок на пике, лучше сберечь купоны в виде денежных средств и подождать коррекции. Если на спаде — можно активнее покупать стоящие активы.

- Приоритет активов из «листа ожидания». У меня всегда есть список интересующих бумаг с желаемыми ценами покупки. Как только цена достигает цели, а в запасе скоплено достаточно средств от купонов — я совершаю сделку.

- Баланс между защитой и ростом. Не стоит все деньги направлять в один класс активов. Оптимально часть распределить в консервативные инструменты (ОФЗ, замещающие облигации), часть — в более рискованные (акции).

Что делать инвестору? Главный секрет успеха — не искать единственную «волшебную» бумагу для реинвестирования, а создать систему, которая работает на вас. В частности, опираться на вышеизложенный алгоритм действий.

Не является персональной инвестиционной рекомендацией. А что думаете вы? Как вы реинвестируете купонный доход? Есть ли у вас чёткая система или вы действуете по настроению? Делитесь опытом в комментариях!