Многие годами изучают тему инвестиций, но так и не делают первого шага. Самая распространенная причина — страх потерять деньги. Дело не в сложности или в том, что это «не для вас». Проблема в избытке противоречивой информации, множестве советов и обещаний «быстрых денег», которые сбивают с толку.

Согласно статистике Банка России, более 60% частных инвесторов выходят на рынок без четкого плана, что значительно повышает вероятность ошибок на начальном этапе.

В итоге возникает ступор: куда направиться, с чего начать и как избежать промахов.

Мой опыт показывает, что ключ к спокойному старту — это система и понимание базовых принципов. За годы работы я помог многим людям выстроить такую систему, при которой средства не просто хранятся, а работают, принося доход. В этой статье мы разберем, что такое инвестиции, какие инструменты существуют и как начать с уверенностью.

Пассивный доход: реальность или миф?

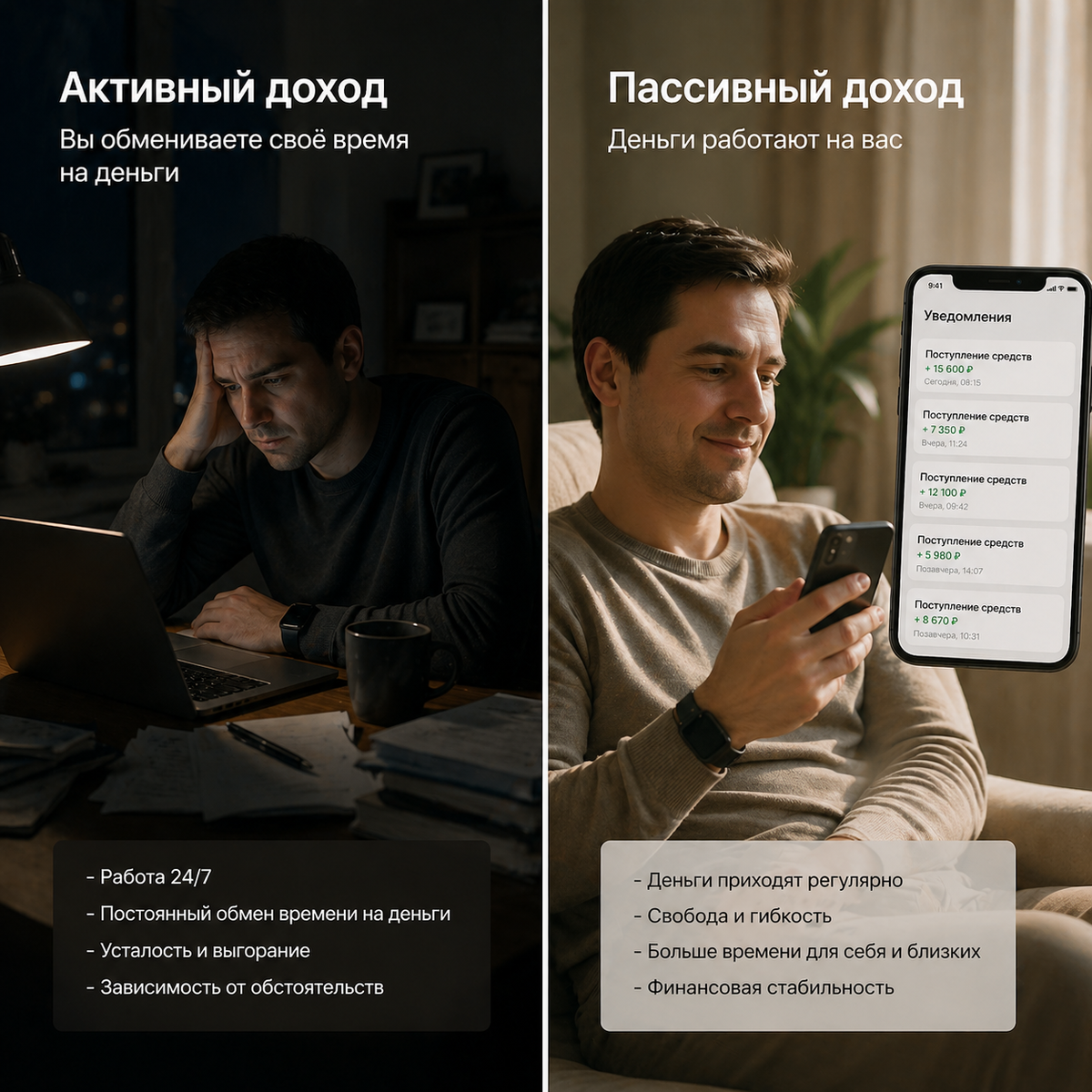

Доход бывает двух видов: активный и пассивный. Рассмотрим их на простых примерах.

Активный доход — это деньги, которые вы получаете за свою текущую работу. Например: вы ходите на работу и получаете зарплату, оказываете услуги (ремонт, создание сайтов) и берете за это плату, или ведете бизнес, пока лично им управляете. Главный принцип: прекращаете работать — доход исчезает.

Пассивный доход устроен иначе. Вы сначала вкладываете ресурсы и время, а затем капитал начинает приносить прибыль без вашего активного участия. Примеры: покупка облигаций с регулярными выплатами или сдача недвижимости в аренду.

Ключевое различие: активный доход — это обмен времени на деньги. Пассивный — это создание «машины для заработка», которая генерирует прибыль практически самостоятельно. Именно поэтому многие стремятся к пассивному доходу, чтобы обрести финансовую независимость и спокойствие за будущее.

Базовые инструменты для пассивного дохода

Когда новичок сталкивается с инвестициями, кажется, что вариантов бесконечно много. На самом деле существует несколько фундаментальных инструментов, на которых строится пассивный доход.

Облигации

Облигации — это, по сути, заем. Вы предоставляете деньги государству или корпорации, а они выплачивают вам процент за использование этих средств. Ваш доход складывается из двух частей: регулярные купонные выплаты и возврат номинальной стоимости в конце срока. Например, вы вложили 1 000 рублей в облигации. Эмитент платит вам процент несколько раз в год. Вы заранее знаете, когда и сколько получите.

Это один из самых прозрачных инструментов, где нет «угадайки» — есть четкие условия. Согласно данным Московской биржи, облигации остаются наиболее популярным выбором для консервативных инвесторов на старте. Практика показывает, что новички чаще всего выбирают облигации крупных компаний или государства, так как они считаются более стабильными. Средняя доходность облигаций может составлять 8–14% годовых, что не является максимальной, но обеспечивает предсказуемость. Я рекомендую начинать с небольшой суммы, например от 1 000 рублей, чтобы опробовать механизм. Если говорить о конкретных типах, стоит обратить внимание на:

- Облигации федерального займа (ОФЗ) — это государственные бумаги.

- Облигации крупных компаний (банки, нефтегазовый сектор).

Их можно найти в мобильном приложении банка или брокера, где открывается специальный счет для инвестиций.

Индивидуальный инвестиционный счет (ИИС)

ИИС — это не самостоятельный инструмент, а специальный тип счета, который дает налоговые льготы. Открыть его можно онлайн в крупных банках или инвестиционных приложениях. По сути, это тот же брокерский счет, но с бонусами от государства. Ваш заработок складывается из двух частей: доход от инвестиций и налоговые выгоды. Начиная с 2024 года для ИИС третьего типа (ИИС-3) действуют две льготы:

- Налоговый вычет на взнос: вы можете вернуть часть уплаченного НДФЛ с суммы, внесенной на счет.

- Освобождение дохода от налога: при закрытии счета вы не платите НДФЛ с прибыли до 30 млн рублей за весь срок.

Важно: для использования обеих льгот необходимо владеть счетом минимум 5 лет (при открытии в 2024–2026 годах). При досрочном закрытии все полученные выгоды возвращаются государству. Согласно статье 219.1 НК РФ, максимальная сумма возврата зависит от налоговой ставки:

- 52 000 рублей — при ставке 13% (доход до 2,4 млн рублей в год).

- 60 000 рублей — при ставке 15% (доход 2,4–5 млн рублей).

- 72 000 рублей — при ставке 18% (доход 5–20 млн рублей).

- 80 000 рублей — при ставке 20% (доход 20–50 млн рублей).

- 88 000 рублей — при ставке 22% (доход свыше 50 млн рублей).

Акции

Акции представляют собой долю в бизнесе, делая вас совладельцем компании. Доход может поступать из двух источников: рост стоимости акций (купили дешевле, продали дороже) и дивиденды (часть прибыли, выплачиваемая акционерам). Например, вы купили акции на 1 000 рублей. Если компания растет, стоимость ваших бумаг увеличивается. Некоторые компании также платят дивиденды. Однако акции более волатильны, чем облигации: сегодня цена выше, завтра — ниже. Поэтому важно спокойно относиться к колебаниям. Доходность может достигать 15–25% и выше в хорошие периоды, но возможны и просадки. Главное — не пытаться разобраться во всем сразу. Начните с крупных, понятных компаний, например банков, магазинов или известных онлайн-сервисов.

Фонды

Фонды — это готовый портфель инвестиций, собранный специалистами. Вы не выбираете каждую компанию отдельно, а приобретаете уже сформированный набор акций, облигаций или их комбинацию. Ваш доход формируется за счет роста всего портфеля. Преимущества:

- Средства распределяются между разными компаниями.

- Если одна проседает, другие могут вырасти, снижая общий риск.

Например, вложив 1 000 рублей в фонд, вы автоматически получаете диверсификацию. Вам не нужно инвестировать крупные суммы и покупать все по отдельности. Это удобный инструмент, не требующий глубокого анализа, но он чаще используется для роста капитала, а не для регулярных выплат. Средняя доходность фондов может составлять 10–20% годовых в зависимости от рыночной ситуации.

Важно помнить: в инвестициях нет фиксированной гарантированной доходности. Результат всегда зависит от выбранных инструментов, сроков и стратегии.

Как не потерять деньги на старте: главные ошибки

Люди чаще всего теряют средства не из-за сложности инвестиций, а из-за простых ошибок. Вот самые распространенные:

- Погоня за высоким процентом. Желание выбрать инструмент с максимальной доходностью. На деле чем выше обещанный доход, тем выше риск. Правильнее оценивать не только проценты, но и уровень риска.

- Вложение всех средств в один инструмент. Если все деньги в одном месте, любое падение бьет по всей сумме. Правильнее диверсифицировать капитал.

- Покупка из-за моды. Если другие заработали, кажется, что вы тоже сможете. Но часто в этот момент цена уже высока и может пойти вниз. Правильнее не ориентироваться на чужие результаты.

- Игнорирование налогов. Вы смотрите на доход, не думая о том, сколько получите на руки. Правильнее сразу учитывать налоговые обязательства.

- Ожидание быстрых денег. Желание заработать за пару месяцев. Инвестиции требуют времени. Правильнее настраиваться на долгосрочную перспективу.

Если действовать спокойно, не гнаться за мгновенными результатами и не пытаться сделать идеально с первого раза, все получится. Инвестиции — это система и регулярность, а не магия.

Часто задаваемые вопросы

С какой суммы лучше начинать инвестировать? Начать можно даже с 1 000–5 000 рублей. Главное — регулярность, а не размер вложений. Со временем за счет эффекта сложного процента капитал ускоряет рост.

Какие инвестиции самые безопасные для новичка? Чаще всего начинают с облигаций и фондов. Они дают более предсказуемый результат и помогают освоить рынок без резких просадок.

Можно ли получать пассивный доход сразу? Нет, стабильный пассивный доход формируется постепенно. Обычно требуется от 1 до 3 лет регулярных вложений, чтобы увидеть ощутимый результат.

Нужно ли разбираться в экономике, чтобы инвестировать? Глубокие знания не обязательны на старте. Достаточно понять базовые инструменты и придерживаться простой стратегии.

Как не потерять деньги в первые месяцы? Не вкладывать все сразу, избегать «горячих» идей и распределять деньги между разными инструментами. Это снижает риск и дает время научиться без серьезных потерь.

*Не является индивидуальной инвестиционной рекомендацией.