Облигации часто воспринимаются как «скучный» актив, однако именно они образуют фундамент защитной части инвестиционного портфеля, позволяя получать стабильный доход даже в периоды экономических кризисов. Тем не менее, работа на долговом рынке сопряжена с типичными ошибками новичков, возникающими из-за непонимания структуры доходности, недостаточного внимания к эмитенту или излишней самоуверенности.

Основные просчеты частных инвесторов

В этом разделе мы детально разберем наиболее распространенные промахи и предложим методы их предотвращения, чтобы инвестиции в облигации приносили реальную прибыль.

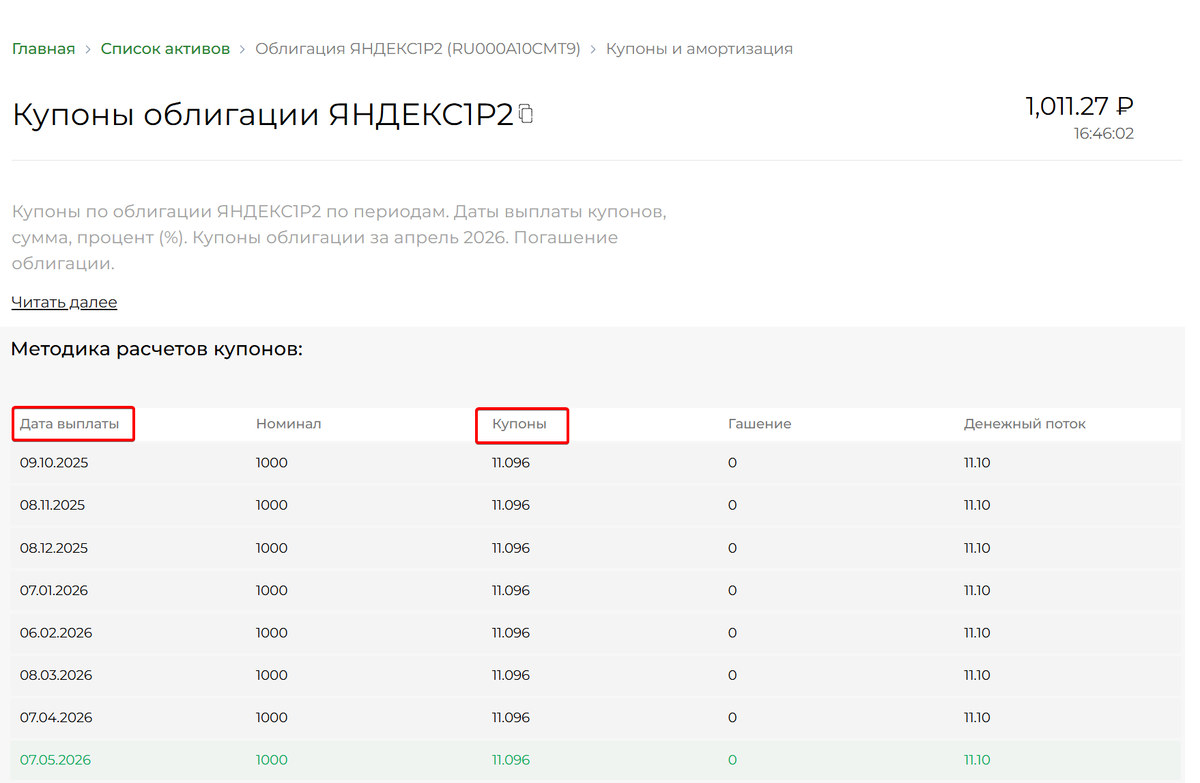

Первая ошибка: Игнорирование двухкомпонентной структуры дохода. Доходность облигации складывается из купонных выплат и изменения рыночной цены. Начинающие инвесторы часто фокусируются только на одном аспекте, делая неверные выводы.

- Заблуждение: «Покупка облигации выше номинала (100%) приведет к убытку». В действительности, бумаги с ценой выше номинала могут быть выгодны, если высокий купон компенсирует уплаченную премию. При удержании до погашения или своевременной продаже можно получить отличную итоговую доходность.

- Заблуждение: «Я ориентируюсь только на изменение цены тела долга и вижу минус, забывая про купоны». Многие инвесторы жалуются на «просадку» облигации в портфеле, не учитывая совокупный финансовый результат, который равен сумме изменения цены и всех полученных купонов. Для корректной оценки важно анализировать оба компонента.

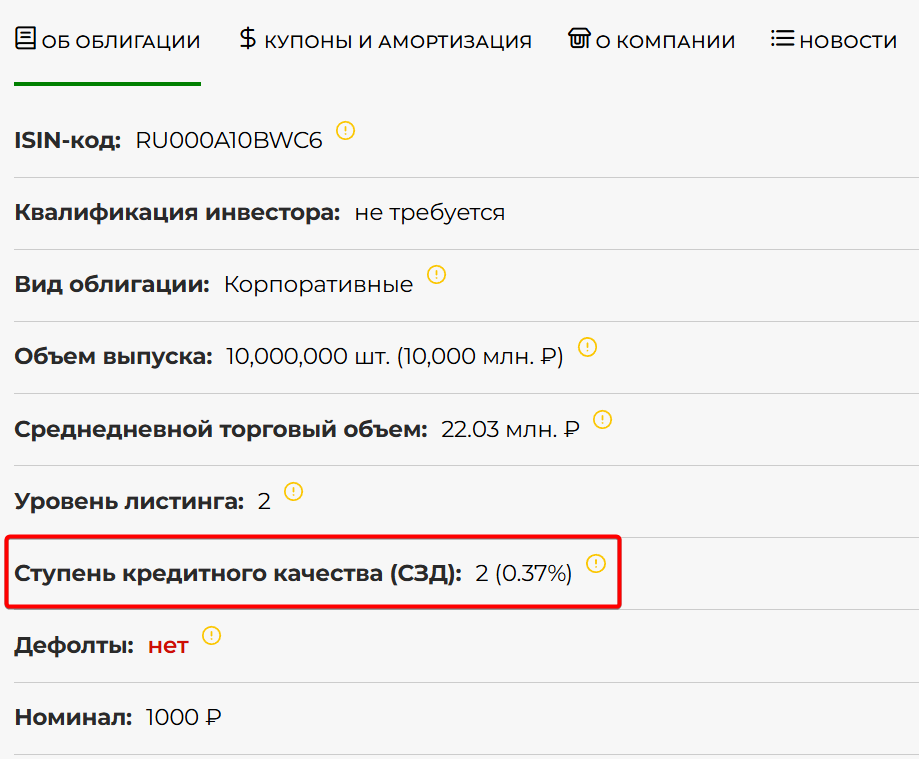

Вторая ключевая ошибка: Пренебрежение оценкой кредитного качества эмитента. Это приводит к попаданию в портфель слабых заемщиков с высоким риском дефолта. Инвестиции в высокодоходные облигации (ВДО) требуют особой стратегии с широкой диверсификацией: не более 1-1,5% капитала на одну такую бумагу. Однако и в этом случае следует выбирать относительно надежные инструменты. Часто в портфелях новичков преобладают облигации строительных или лизинговых компаний, что в текущих экономических условиях особенно рискованно, так как эти секторы сильно пострадали.

Как оперативно оценить качество эмитента?

- Проверьте кредитный рейтинг облигации (например, уровни A+, A, A-).

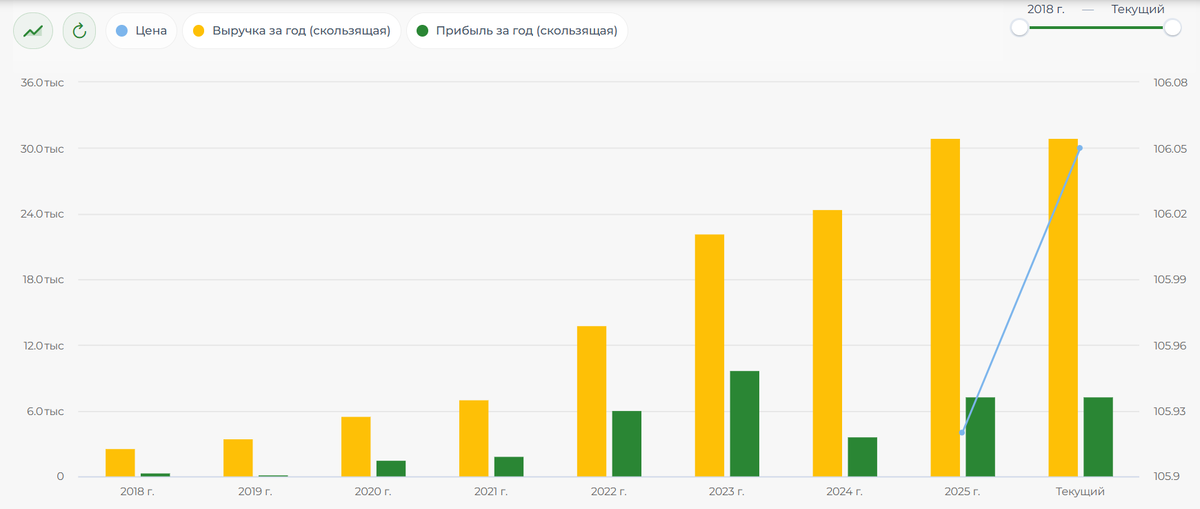

- Более глубокий анализ включает изучение финансовых показателей компании: динамика выручки и чистой прибыли, уровень долговой нагрузки и рентабельность. Всю эту информацию можно найти на странице эмитента.

Стратегия эффективной работы с облигациями

Чтобы облигации стабильно приносили доход, необходимо придерживаться ряда простых, но важных правил.

- Всегда рассчитывайте полную доходность, включая купон и изменение цены. Используйте специализированные сервисы, которые автоматически учитывают все выплаты.

- Диверсифицируйте вложения. Даже у надежных эмитентов могут возникнуть трудности. Рекомендуется ограничивать долю одной компании до 3-4% облигационной части портфеля, а для ВДО — до 1-1,5%.

- Тщательно проверяйте эмитента. Кредитный рейтинг — лишь первый этап. Анализируйте динамику выручки, прибыли и долга. Убыточная компания с высоким рейтингом — тревожный сигнал.

- Не избегайте покупки облигаций дороже номинала. Если их эффективная доходность превышает альтернативные варианты, такие инвестиции оправданы. Главное — понимать источники этой доходности.

- Учитывайте макроэкономический фон. В период повышения ключевой ставки цены на длинные облигации снижаются, но флоатеры (бумаги с плавающим купоном) защищают от этого риска. При снижении ставок, наоборот, длинные выпуски с фиксированным купоном становятся более привлекательными. Для тех, кто интересуется другими аспектами финансового планирования, может быть полезно изучить особенности ипотеки без первоначального взноса как альтернативного инструмента.

Рекомендации для инвестора

Облигации — это не гарантированный источник дохода, а инструмент, требующий внимательного и грамотного подхода. Разобравшись во всех нюансах, можно успешно зарабатывать на них даже в кризис или рецессию, когда акции не растут, а депозиты приносят низкую доходность. Именно облигации помогают защитить портфель в сложные времена.

Какие ошибки при работе с долговыми бумагами встречались вам? Поделитесь своим опытом в комментариях. Данный материал не является индивидуальной инвестиционной рекомендацией.