Программа долгосрочных сбережений (ПДС) действует с 2024 года. Обещания звучат заманчиво: государство удваивает взносы, предоставляет налоговые вычеты и страхует накопления. Но давайте отбросим рекламные лозунги и трезво оценим условия, сроки и возрастные рамки. Я детально проанализировала механизм и готова объяснить, для кого ПДС станет выгодным инструментом, а кому лучше поискать альтернативы.

Суть ПДС и принцип работы

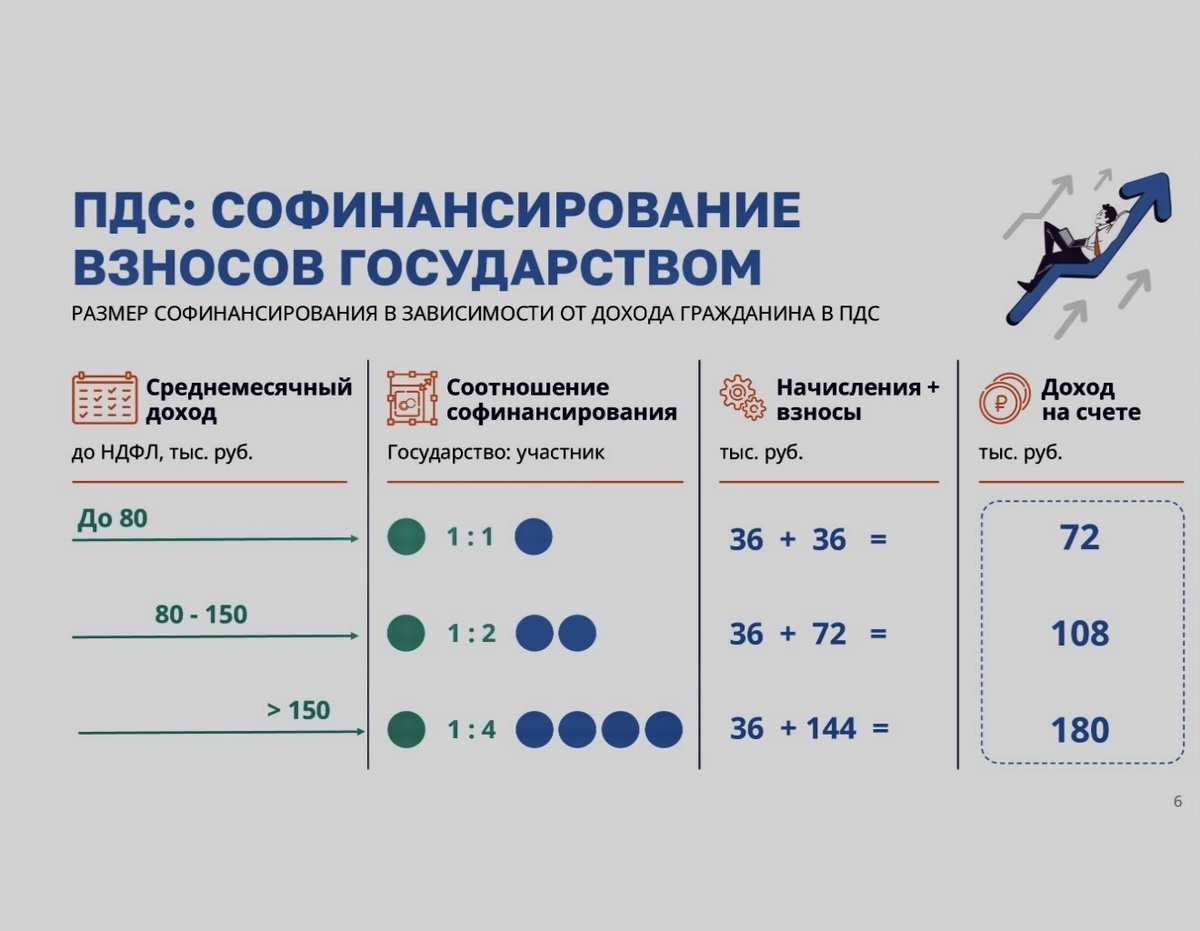

ПДС представляет собой добровольный накопительный продукт. Вы заключаете соглашение с негосударственным пенсионным фондом (НПФ), переводите средства, а НПФ инвестирует их в финансовые инструменты. Государство обеспечивает софинансирование — до 36 000 рублей ежегодно, а также позволяет вернуть до 60 000 рублей в виде налогового вычета. Сбережения защищены страховкой на сумму до 2,8 миллиона рублей.

На первый взгляд, условия привлекательны. Однако существуют нюансы, о которых умалчивают в рекламных материалах.

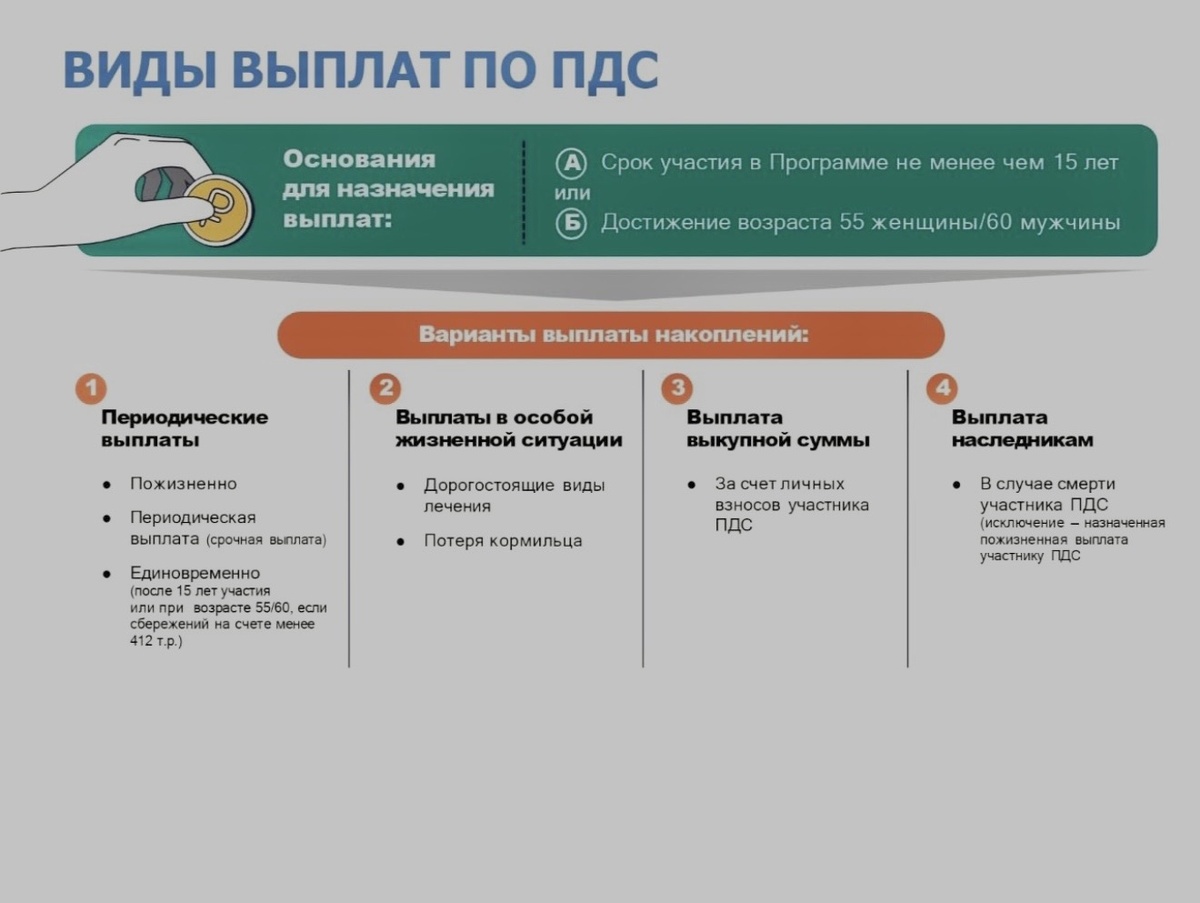

Ключевой недостаток: 15-летняя заморозка средств

Договор ПДС заключается на минимальный срок в 15 лет. Изъять накопления досрочно без потерь практически невозможно. Существуют лишь два легальных исключения:

- Достижение пенсионного возраста (55 лет для женщин и 60 лет для мужчин) — даже если 15 лет ещё не истекли.

- Наступление особой жизненной ситуации, например, необходимость оплаты дорогостоящего лечения по утверждённому правительством перечню или потеря кормильца.

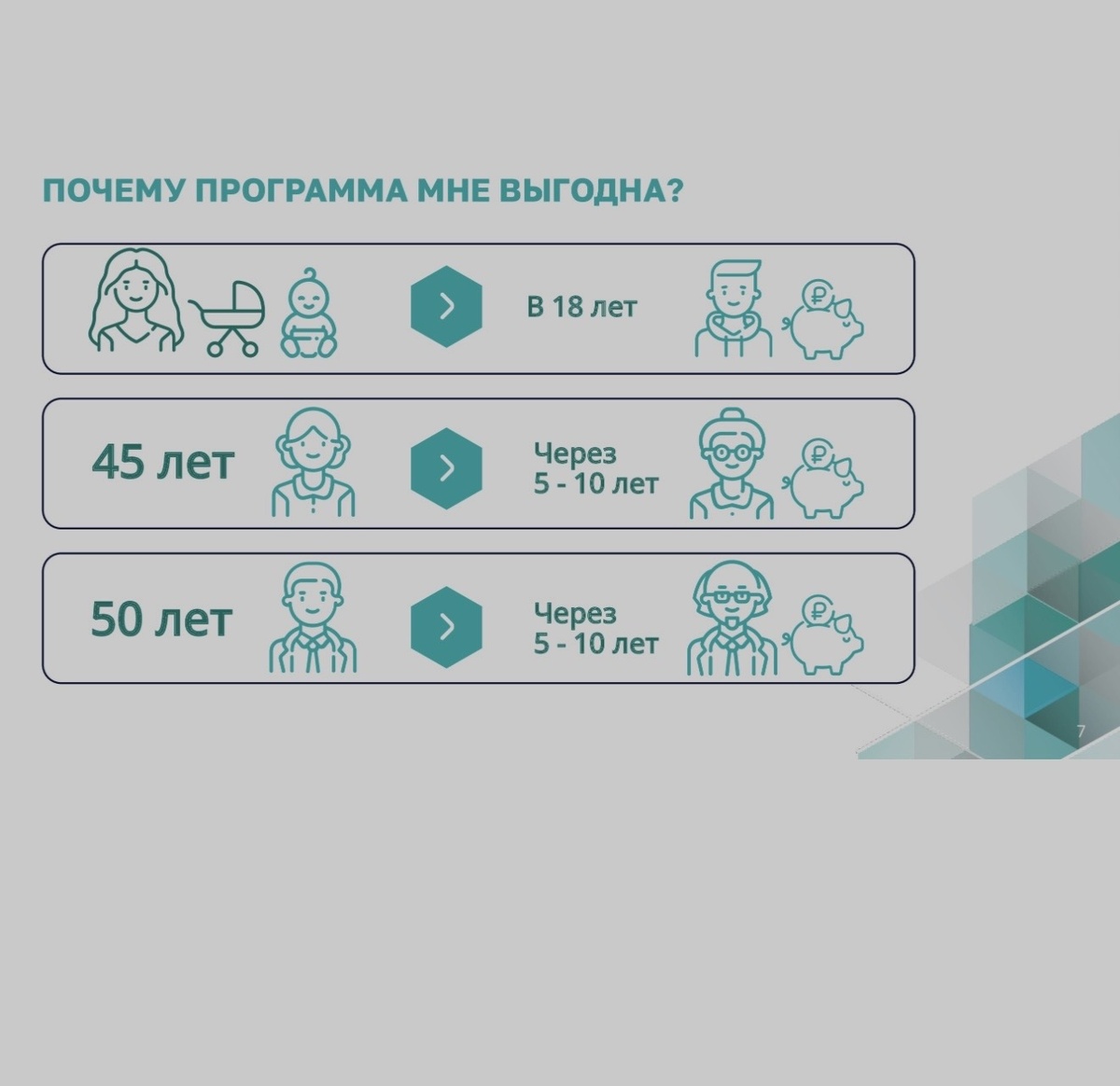

Поэтому прежде чем вступать в программу, стоит честно ответить себе на вопрос: готовы ли вы расстаться с этими деньгами на полтора десятилетия? Если вам 30 лет, вы не сможете воспользоваться накоплениями до 45 лет (если не наступит пенсионный возраст). Для 20-летнего гражданина горизонт ожидания растягивается до 35 лет. А вот в 50 лет до выхода на пенсию остаётся всего 5–10 лет, что кардинально меняет ситуацию.

Кому ПДС действительно выгодна в зависимости от возраста

Люди предпенсионного и пенсионного возраста (женщины 50+, мужчины 55+)

Эта категория получает максимальные преимущества. По достижении 55 или 60 лет можно начать получать выплаты, не дожидаясь окончания 15-летнего срока. Фактически, для вас отсутствует период заморозки. Вы вносите средства, государство добавляет софинансирование, и уже вскоре вы вправе забрать накопления. Дополнительный бонус — возможность перевести в ПДС замороженную ранее накопительную пенсию и начать зарабатывать инвестиционный доход. Для этой аудитории ПДС выступает как надёжный и оперативный инструмент с максимальной государственной поддержкой.

Молодёжь (18–35 лет)

Здесь ситуация неоднозначна. Средства замораживаются на 15–40 лет. За такой длительный период могут возникнуть непредвиденные обстоятельства: потребуется финансирование на покупку жилья, лечение, образование детей или открытие бизнеса. Досрочное изъятие без потери государственной поддержки допускается лишь в строго ограниченных случаях.

Особого внимания заслуживает обсуждаемый законопроект, предусматривающий увеличение срока, после которого можно вывести деньги без потерь, с одного года до пяти лет. Если его примут, то в первые пять лет вы вообще не сможете прикоснуться к государственной части накоплений, а при изъятии собственных взносов потеряете софинансирование и налоговые вычеты.

Вывод: если вам 20–30 лет и в ближайшее десятилетие вы планируете крупные траты или жизненные перемены, ПДС может оказаться неудобным. Деньги будут недоступны слишком долго.

Люди среднего возраста (35–50 лет)

Это переходная зона. До выхода на пенсию остаётся 10–20 лет. С одной стороны, 15-летний срок перестаёт пугать — вы всё равно не сможете забрать деньги раньше, если не возникнет особая ситуация. С другой стороны, у вас есть реальный шанс накопить солидную сумму с государственной поддержкой, особенно если вы официально трудоустроены и платите значительный НДФЛ. Однако существует риск изменения правил досрочного выхода: подобные инициативы уже обсуждаются, и ваши средства могут оказаться заблокированными дольше запланированного.

Вывод: для этой возрастной группы ПДС — приемлемый вариант, но только при твёрдой уверенности, что эти деньги не понадобятся в ближайшие 10–15 лет.

Скрытые недостатки ПДС

- Неравное софинансирование. Размер государственной поддержки зависит от уровня дохода. При заработке свыше 80 000 рублей в месяц коэффициент снижается: для дохода 80–150 тысяч рублей соотношение составляет 1:2 (на 72 тысячи ваших взносов государство добавит 36 тысяч), а при доходе более 150 тысяч рублей — 1:4 (на 144 тысячи от вас дадут те же 36 тысяч). Таким образом, чем выше ваш доход, тем меньше процент покрытия от государства.

- Досрочный выход наказывается финансово. При изъятии средств раньше срока вы теряете софинансирование, а налоговые вычеты приходится возвращать.

- Сложные условия и давление со стороны банков. Участники программы в отзывах жалуются, что при попытке закрыть счёт сотрудники банка активно отговаривают, не предоставляют внятных разъяснений, а при расторжении договора можно потерять до 20% от суммы.

- Нестабильность правил. Государство может вносить изменения в законодательство. Уже обсуждается увеличение срока для вывода средств софинансирования до пяти лет, и никто не гарантирует, что в будущем его не продлят до десяти.

- Негарантированная доходность НПФ. Доходность зависит от рыночной конъюнктуры и в неблагоприятные годы может оказаться ниже инфляции. Хотя в среднем НПФ демонстрируют результаты чуть выше инфляции, фиксированного процента нет.

Неоспоримые преимущества

Игнорировать плюсы тоже нельзя:

- Софинансирование до 36 000 рублей ежегодно. За десятилетие это может составить до 360 000 рублей от государства.

- Налоговый вычет до 60 000 рублей в год.

- Страхование сбережений на сумму до 2,8 миллиона рублей.

- Возможность перевести замороженную накопительную пенсию и начать получать инвестиционный доход.

Практический пример: доход 50 000 рублей

Предположим, вы откладываете 3 000 рублей ежемесячно (36 000 рублей в год). Ваш доход — 50 000 рублей в месяц (менее 80 тысяч), поэтому государство добавляет 36 000 рублей в год. Итого на счёте за год: 72 000 рублей. Плюс налоговый вычет: возвращаем 13% от собственных 36 000 рублей — 4 680 рублей.

За десять лет софинансирования накопится 720 000 рублей (собственные и государственные взносы), к ним добавится инвестиционный доход НПФ (ориентировочно 5–7% годовых) и ежегодные налоговые вычеты. Реальный остаток на счёте может достичь около 1 миллиона рублей. Главный вопрос: готовы ли вы не прикасаться к этим деньгам 15 лет? Если да — ПДС может быть выгодна. Если нет — стоит рассмотреть банковский вклад или иные финансовые инструменты.

Итоговый вердикт по возрастным группам

- Женщины 50+, мужчины 55+: да, программа подходит, так как отсутствует 15-летняя заморозка — деньги можно забрать сразу после наступления пенсионного возраста.

- Женщины 35–50, мужчины 40–55: с осторожностью. До пенсии 10–15 лет, средства будут недоступны, но если вы уверены, что они не понадобятся — вариант рабочий, особенно для формирования дополнительной пенсии.

- Молодёжь 18–35: возможно, но слишком длинный горизонт и риск изменения правил. Если задумываетесь о будущем детей — можно использовать ПДС для создания финансовой подушки безопасности. Подробнее о том, как передавать знания о накоплениях из поколения в поколение, можно узнать из исследования тайны передачи древнего знания.

- Тем, кто копит на квартиру, ремонт или бизнес: нет, ПДС не подходит. Деньги заморожены на 15 лет — используйте вклад или применяйте ПДС лишь как дополнение к основным накоплениям.

В конечном счёте, решение зависит от ваших личных финансовых целей и готовности к долгосрочному планированию.