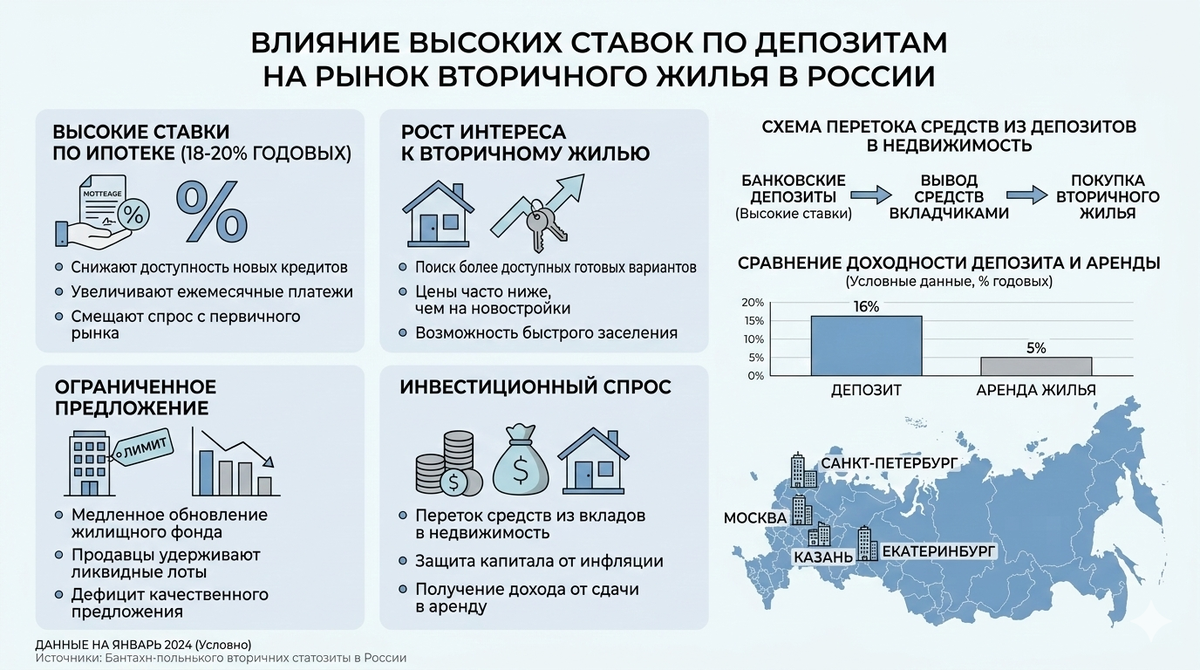

Я наблюдаю, как в начале 2026 года меняется финансовая стратегия многих россиян. Все больше людей пересматривают свои подходы к сбережениям, и это уже оказывает прямое влияние на рынок жилья. Пока одни предпочитают фиксировать прибыль по банковским вкладам, другие активно выводят средства и вкладывают их в недвижимость, создавая заметный ажиотаж на вторичном рынке.

Сложилась парадоксальная ситуация: динамика банковских ставок теперь напрямую коррелирует с ценами на квадратные метры. После периода рекордно высоких процентов по депозитам в 2024-2025 годах начался закономерный переток капитала. Если еще недавно банковский счет казался самым надежным и простым инструментом, то сегодня растет запрос на материальные активы. Вторичное жилье, как наиболее ликвидный и понятный сегмент, становится главным бенефициаром этой тенденции.

Завершение депозитного бума и поиск новых горизонтов

Предыдущие два года стали временем беспрецедентного притока средств в банковскую систему. Ключевая ставка на двузначном уровне создала уникальные условия, когда депозиты приносили доход, значительно опережающий инфляцию. Это сформировало у населения консервативную модель поведения, при которой риски сводились к минимуму. Однако любая финансовая фаза имеет свой цикл. К началу 2026 года часть вкладчиков, предвидя возможное смягчение денежно-кредитной политики регулятора, начала диверсифицировать портфели. Мотивы разные: от желания зафиксировать прибыль до инфляционных опасений и базовой потребности в материальных активах как форме страховки. Этот процесс капиталооборота закономерно затрагивает рынок недвижимости, причем вторичный сегмент, в силу своей оперативности, реагирует первым.

Конкурентные преимущества вторичного рынка в новых условиях

Почему же высвобождаемый капитал устремляется именно во «вторичку»? Ответ кроется в ряде структурных факторов. Во-первых, это готовый к эксплуатации актив. Квартира не является проектом на бумаге — она физически существует, имеет юридический статус и может немедленно использоваться для проживания или сдачи в аренду. Во-вторых, покупатель оценивает не абстрактные планы, а конкретные параметры: реальное состояние объекта, качество ремонта, уровень шума, вид из окна и развитость инфраструктуры района. В-третьих, сделка купли-продажи проходит по отработанной схеме, минуя риски, связанные с долгостроем или банкротством застройщика. Особенно это актуально в условиях дорогой ипотеки. Рыночные ставки в феврале 2026 года остаются на уровне 18-20% годовых, что делает многие сделки на первичном рынке экономически нецелесообразными. На вторичке же часто оперируют собственными накоплениями, что усиливает чувствительность сегмента к притоку «живых» денег с депозитов.

Дисбаланс спроса и предложения как драйвер цен

Важнейшим аспектом является ограниченность качественного предложения. В отличие от новостроек, где объем будущего жилья известен из проектных деклараций, вторичный рынок формируется стихийно, решениями тысяч частных собственников. В 2025 году многие из них, ожидая дальнейшего роста цен или получая стабильный доход от аренды, не спешили продавать квартиры. Это привело к дефициту привлекательных лотов, особенно в сегменте современных домов с хорошим ремонтом. Когда на ограниченный пул объектов обрушивается дополнительный инвестиционный спрос, цены реагируют стремительно. Ситуацию усугубляет рост себестоимости строительства, который делает новое жилье менее доступным и косвенно подталкивает покупателей к вторичному рынку, где цена за метр может быть сопоставима, но зато отсутствуют риски сдачи объекта.

Инвестиционная логика: от сохранения к приумножению

Для значительной части инвесторов недвижимость вновь обретает статус инструмента сохранения капитала. После этапа сверхдоходности по вкладам встает вопрос о долгосрочной стратегии. Если ключевая ставка пойдет вниз, то и доходность депозитов сократится. В этой парадигме квартира рассматривается как защита от инфляции и способ диверсификации портфеля. Особый интерес вызывают компактные, так называемые «студийные» объекты, которые легко сдать в аренду. Даже при скромной текущей доходности в 4-6% годовых инвестор закладывает в расчет потенциальный рост стоимости самого актива в долгосрочной перспективе. Важно понимать, что речь не идет о массовом обвале банковской системы — это именно частичное и осмысленное перераспределение активов, которое, однако, уже оказывает точечное давление на рынок.

Региональная специфика и риски перегрева

Картина по стране неоднородна. В Москве и Санкт-Петербурге, где рынок наиболее ликвиден, а арендный спрос стабилен, даже умеренный приток капитала быстро трансформируется в рост цен. В экономически активных миллионниках, таких как Екатеринбург или Казань, тренд также заметен. В менее развитых регионах эффект выражен слабее из-за меньшего объема свободных сбережений у населения. Однако у текущего бума есть и обратная сторона — риски локального перегрева. Если макроэкономические ожидания не оправдаются, инвестиционный спрос может резко схлопнуться, оставив на рынке переоцененные объекты с длительным сроком экспозиции. Высокая ипотечная ставка уже отсекает значительную часть покупателей, ориентированных на собственное проживание. Дальнейший рост цен при стагнации доходов может привести к опасному разрыву.

Роль регулятора и практические советы участникам рынка

Ключевым фактором остается политика Центрального банка. Любое изменение ключевой ставки мгновенно меняет баланс привлекательности между депозитами, ипотекой и прямыми инвестициями в активы. Для нынешних собственников квартир сложилась благоприятная конъюнктура: повышенный спрос позволяет увереннее вести переговоры о цене. Однако завышенные аппетиты могут привести к застою объекта в продаже. Покупателям, в свою очередь, стоит быть готовыми к высокой конкуренции за хорошие лоты и проводить тщательный due diligence, чтобы не переплатить. Наличие крупной суммы без привлечения кредита, безусловно, является сильным козырем в таких переговорах. При обустройстве же новой приобретенной квартиры многие задумываются о практичных решениях для приватности и комфорта, например, рассматривая различные варианты рулонных жалюзи на окна, которые позволяют гибко управлять светом и являются современным элементом интерьера.

Прогноз на ближайшую перспективу

В краткосрочном периоде, до конца 2026 года, переток средств с депозитов, вероятно, продолжит оказывать поддержку вторичному рынку. Однако устойчивость этого тренда будет целиком зависеть от макроэкономического треугольника: инфляции, доходов населения и политики регулятора. Если экономика войдет в фазу стабильного роста при плавном снижении ставок, рынок недвижимости может ожидать период умеренного, здорового аптренда. В случае же сохранения высокой волатильности или внешних шоков возможны коррекции и переоценка рисков. Февраль 2026 года четко показал, что рынок жилья стал барометром, измеряющим настроения вкладчиков. Недвижимость возвращается в свой классический амплуа защитного актива, но ее устойчивость теперь проверяется в условиях новой, более сложной финансовой реальности.