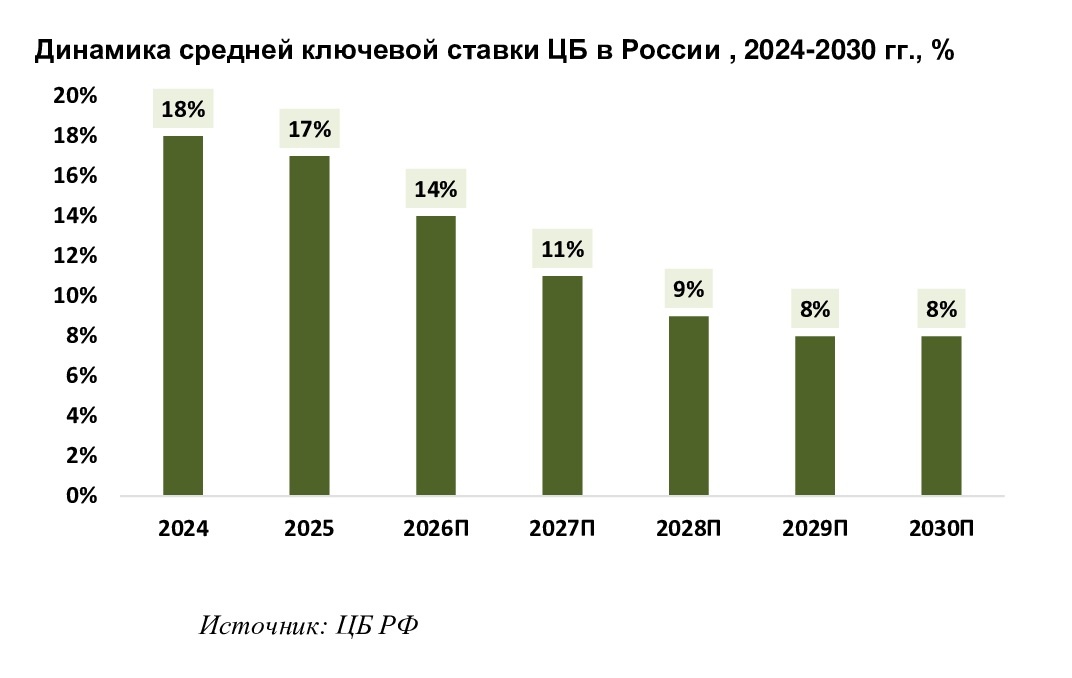

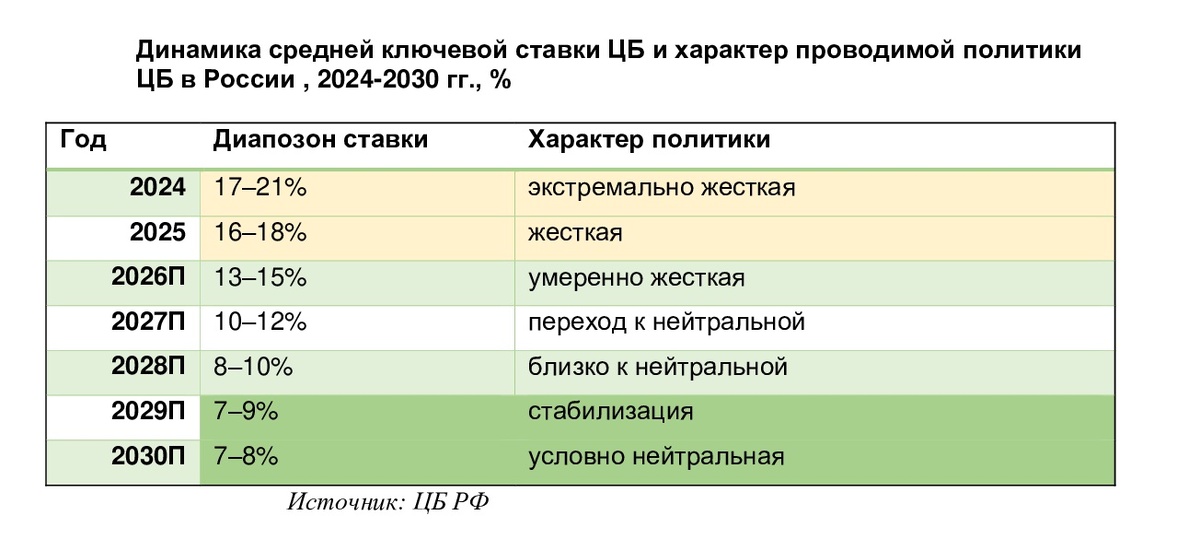

Хотя ужесточение денежно-кредитной политики, проводившееся в 2024–2025 годах, постепенно начинает демонстрировать признаки будущего ослабления, запланированного на 2026 год, текущий высокий уровень процентной ставки продолжает оказывать разностороннее воздействие на рыночные сегменты. Некоторые отрасли извлекают выгоду из дорогих финансовых ресурсов, тогда как другие сталкиваются с критическим снижением не только прибыльности, но и перспектив дальнейшего развития. Можно с уверенностью утверждать, что эффект высокой ставки затрагивает всех потребителей, и это справедливо не только для России, так как именно конечный покупатель несёт бремя всех экономических процессов, происходящих сегодня.

Среди положительных аспектов жёсткой монетарной политики Центрального банка можно выделить замедление инфляционных процессов, поддержку курса рубля и укрепление финансовой стабильности. Это также стимулирует рост привлекательности депозитных продуктов и облигационных займов, сдерживает перегрев национальной экономики и усиливает интерес к долговому рынку, в частности к ОФЗ и корпоративным облигациям. Финансовые институты, включая банки, участники долгового и депозитного рынков, экспортно-ориентированные компании, а также предприятия с высокой ликвидностью, безусловно, оказываются в выигрышном положении. Для экспортёров ослабление национальной валюты является благоприятным фактором, поскольку их выручка номинирована не в рублях. Однако, если банковский сектор уже адаптировался к текущим высоким ставкам, то инвестиционная активность бизнеса существенно замедлилась.

Помимо сильных сторон, текущий курс Центробанка спровоцировал следующие негативные тенденции: удорожание заёмных средств для предпринимателей и населения, торможение в инвестиционной и строительной сферах, снижение спроса на ипотечные кредиты и товары широкого потребления, усиление давления на компании с высоким уровнем закредитованности, а также сокращение общих темпов экономического роста. Наиболее остро этот период переживают следующие категории участников рынка:

- девелоперские компании;

- организации потребительского сектора;

- субъекты малого предпринимательства;

- импортёры;

- предприятия с чрезмерной долговой нагрузкой.

В самом уязвимом положении сегодня находится рынок недвижимости. Высокая ставка нанесла наиболее серьёзный удар по ипотечному кредитованию, сегменту массового жилья и коммерческой недвижимости. Это привело к сокращению объёмов выдачи ипотечных кредитов, падению покупательской активности на рынке новостроек, распространению рассрочек от застройщиков и росту давления на девелоперов. Премиальный сегмент жилья пострадал в меньшей степени. Вместе с тем, наблюдается рост стоимости аренды жилья из-за снижения доступности приобретения недвижимости в собственность.

В потребительском секторе и ритейле высокая ставка ограничивает доступность потребительских кредитов, уменьшает спрос на товары длительного пользования и стимулирует население к сбережению, а не к тратам. Наиболее сильное негативное воздействие испытывают автомобильные рынки, продавцы мебели, бытовой техники, а также компании e-commerce, активно использующие инструменты рассрочки. Относительно устойчивыми остаются сегменты FMCG, дискаунтеры и рынок продуктов питания.

Для капиталоёмких промышленных отраслей, таких как машиностроение, инфраструктурное строительство, логистика и промышленная модернизация, высокая процентная ставка является губительной. Компании вынуждены откладывать планы по расширению производственных мощностей, приобретению нового оборудования и запуску перспективных проектов. В конечном счёте, это приводит к снижению долгосрочного потенциала экономического роста.

В итоге все перечисленные процессы сходятся в одной точке – росте розничных цен для конечного потребителя. Это происходит потому, что снижение рентабельности бизнеса из-за высокой ставки вынуждает компании повышать стоимость продукции. Когда Центральный банк увеличивает ключевую ставку, кредиты дорожают, проценты по займам растут, банки ужесточают условия финансирования, а инвестиционные вливания замедляются. Вследствие этого у бизнеса повышаются операционные расходы, падает выручка, ухудшается чистая прибыль и снижается рентабельность. Чтобы элементарно покрыть издержки на производство товаров или услуг, производители вынуждены поднимать отпускные цены. Для многих предприятий кредиты являются критически важным элементом оборотного капитала, обеспечивающим закупку сырья, инвестиции, строительство и сезонное финансирование.

Для наглядности: если в период низких ставок бизнес имел возможность привлекать заёмные средства под 8–12% годовых, то при текущей высокой ставке стоимость кредитования составляет 18–30% годовых и выше для отдельных категорий заёмщиков. Соответственно, производственные затраты возросли практически вдвое.

Если Центральный банк продолжит политику сохранения высокой ключевой ставки, мы сможем наблюдать следующие процессы: стагнацию экономики, увеличение числа банкротств в наиболее чувствительных секторах, дальнейшее снижение рентабельности и потребительской активности. При слишком быстром снижении ставки может усилиться инфляция, что будет усугублено давлением санкций и внешних ограничений. Всё это приведёт к дополнительному росту потребительских цен.