Девальвация рубля: что это и как защитить сбережения

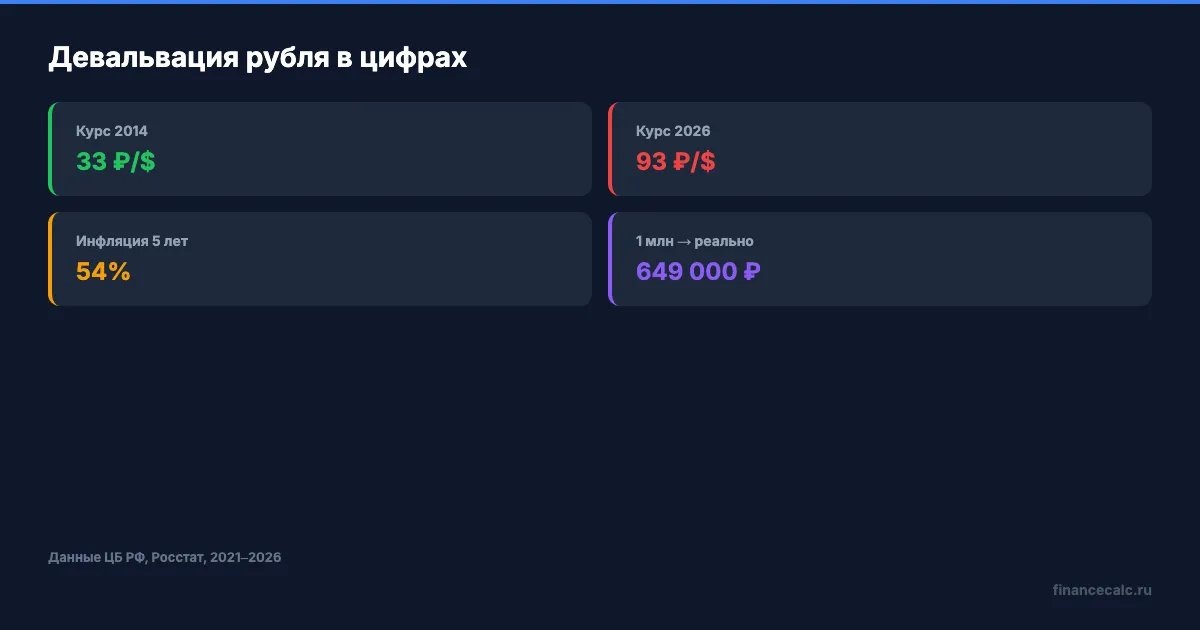

За последнее десятилетие покупательная способность рубля сократилась почти вдвое. Та сумма, которая десять лет назад казалась значительной, сегодня обладает гораздо меньшей реальной ценностью. Параллельно мы наблюдаем рост курса иностранных валют, что создаёт двойное давление на личные финансы. Это не просто абстрактные экономические термины, а процессы, напрямую влияющие на благосостояние каждого. Чтобы понять, насколько ваши накопления защищены, необходимо оценивать не номинальную сумму, а её реальную стоимость с поправкой на обесценивание.

Что такое девальвация и чем она отличается от инфляции?

Часто эти понятия смешивают, но они описывают разные экономические явления, хотя и тесно связаны между собой.

Девальвация — это устойчивое снижение стоимости национальной валюты по отношению к твёрдым иностранным валютам, таким как доллар США или евро. Если проследить динамику, то за последние годы ослабление было многократным. Центральный банк, используя такие инструменты как ключевая ставка, пытается управлять этим процессом, но его возможности не безграничны и зависят от фундаментальных факторов экономики.

Инфляция — это внутренний процесс роста общего уровня цен на товары и услуги внутри страны за определённый период. Дорожает всё: от хлеба и коммунальных услуг до бензина. Согласно официальной статистике, накопленный рост цен за несколько последних лет превысил 50%, что означает скрытый налог на все денежные средства, хранящиеся в рублёвой форме.

Таким образом, девальвация — это история про внешнюю стоимость рубля на мировом рынке, а инфляция — про его внутреннюю покупательную силу. На практике они усиливают друг друга: ослабление национальной валюты делает импорт дороже, что подталкивает вверх внутренние цены, создавая инфляционную спираль.

К основным причинам девальвации можно отнести структурные проблемы экономики, такие как зависимость от экспорта сырьевых товаров. Падение цен на нефть и газ немедленно бьёт по притоку валюты. Геополитическое давление и санкции, ограничивающие доступ к международным финансовым рынкам и технологиям, также играют свою роль. Кроме того, психологический фактор — когда население и бизнес начинают массово переводить сбережения в валюту, спрос на неё растёт, что дополнительно ослабляет рубль.

Как девальвация рубля отражается на повседневной жизни?

Эффекты девальвации ощущаются не в отчётах экономистов, а в повседневных тратах. Первыми реагируют сегменты, тесно связанные с импортом.

- Импортные товары. Электроника, бытовая техника, автомобили, многие лекарства и одежда зарубежных брендов дорожают практически синхронно с падением курса. Разница в цене нового смартфона или ноутбука через несколько месяцев после ослабления рубля может быть очень ощутимой.

- Продукты питания. Здесь цепочка влияния длиннее, но неизбежна. Даже локальное производство часто зависит от импортных семян, кормов, упаковки и оборудования. В итоге, с лагом в несколько месяцев, рост цен достигает и этого сектора.

- Кредиты и доходы. Существующие рублёвые кредиты не меняются в номинале, но их реальная нагрузка падает с ростом инфляции. Однако новые займы становятся дороже, так как ЦБ повышает ставки для сдерживания инфляции. Заработные платы, как правило, индексируются с запозданием, создавая период, когда реальные доходы населения сокращаются.

В такой ситуации выигрывают те, чьи активы номинированы в устойчивой валюте или привязаны к экспортной выручке. Это может быть валютный счёт, акции компаний-экспортёров или, в историческом контексте, даже коллекционные активы, сохраняющие стоимость, как, например, револьвер Colt Detective Special, который является примером предмета, чья ценность определяется не валютными колебаниями, а исторической и коллекционной значимостью.

Сколько стоит миллион через 5 лет — на вкладе и под подушкой?

Рассмотрим наглядный пример с капиталом в 1 000 000 рублей на пятилетнем горизонте.

Сценарий 1: Хранение "под подушкой". Номинальная сумма останется неизменной — те же 1 000 000 рублей. Однако при среднегодовой инфляции, скажем, в 9%, покупательная способность этой суммы за пять лет катастрофически упадёт. В пересчёте на сегодняшние цены вы фактически потеряете значительную часть капитала, даже не потратив его.

Сценарий 2: Банковский вклад с капитализацией. Разместив средства на депозите под процент, превышающий инфляцию, вы не только сохраняете, но и приумножаете реальную стоимость денег. Благодаря сложному проценту (реинвестированию полученного дохода) итоговая сумма через несколько лет может существенно превысить первоначальный вклад даже с учётом инфляции.

Разница между этими двумя подходами исчисляется сотнями тысяч рублей в реальном, а не номинальном выражении. Пассивное хранение наличных становится гарантированным способом потерять накопления, в то время как грамотное размещение на депозите — это базовый минимум финансовой защиты.

Как защитить сбережения от обесценивания?

Существует несколько основных стратегий для сохранения и приумножения капитала в условиях нестабильности.

- Банковские вклады. Наиболее простой и понятный инструмент с предсказуемой доходностью. При выборе важно обращать внимание не только на ставку, но и на условия капитализации, а также на наличие государственного страхования вкладов.

- Облигации федерального займа (ОФЗ). По сути, это долговые расписки государства. Они предлагают регулярный купонный доход и, как правило, более высокую надёжность. Краткосрочные ОФЗ могут быть интересны в периоды высокой ключевой ставки.

- Валютная диверсификация. Частичное размещение средств в стабильных иностранных валютах помогает хеджировать риски ослабления рубля. Однако здесь важно соблюдать баланс, так как обратное движение курса также приведёт к потерям. Разумная доля валютных активов в портфеле — вопрос индивидуальной стратегии.

- Фондовый рынок. Инвестиции в акции через индексные фонды (ETF) или отдельные компании — инструмент для долгосрочного горизонта. Исторически фондовый рынок показывает рост, опережающий инфляцию, но сопряжён с высокой волатильностью и требует от инвестора знаний и выдержки.

Ключевой принцип — диверсификация, то есть распределение средств между разными классами активов для снижения общего риска портфеля.

Рассчитайте реальную доходность вклада

Для принятия взвешенного решения необходимо оценивать не номинальную, а реальную доходность, которая вычисляется как разница между процентной ставкой по инструменту и уровнем инфляции. Если ваши сбережения приносят 12% годовых, а инфляция составляет 10%, то реальный прирост составляет лишь около 2%. Использование финансовых калькуляторов, учитывающих сложный процент и инфляцию, позволяет наглядно увидеть будущую стоимость инвестиций в сегодняшних ценах и сделать осознанный выбор в пользу того или иного способа сохранения капитала.

Приведённые расчёты и примеры носят иллюстративный характер. Конкретные условия по финансовым продуктам, а также актуальные макроэкономические показатели необходимо уточнять на момент принятия инвестиционного решения.