Долгое время я жила в иллюзии, что если в кассе есть деньги, а клиенты идут, значит, бизнес процветает. Это опасное заблуждение, которое едва не стоило мне компании. Однажды, получив рекордную выручку за месяц, я с удивлением обнаружила, что нам нечем платить аренду. Именно тогда пришло осознание: интуиция — плохой советчик, когда речь идет о деньгах. Финансовое здоровье предприятия, словно кровеносная система, требует постоянного мониторинга. Без него невозможно понять, бежишь ты марафон или же стоишь на месте, тяжело дыша. Я приняла решение разобраться в дебрях управленческого учета, и это полностью перевернуло мое представление о собственном деле.

Первое, что пришлось сделать, — это признать свое невежество. Как и многие предприниматели, не имеющие профильного образования, я путала выручку с прибылью и свято верила в миф о том, что «деньги любят тишину». На самом деле, тишину они любят только в сейфе, а в отчетности они должны звучать громко и отчетливо. Управленческая отчетность — это не прихоть бухгалтеров, а фундамент для скоростных решений. Когда рынок лихорадит, побеждает не тот, у кого жирнее подушка безопасности, а тот, кто быстрее анализирует ситуацию и перераспределяет ресурсы. Без цифр ты обречен действовать вслепую, полагаясь на удачу, а это путь в никуда.

Пять маяков, которые вывели меня из финансового тумана

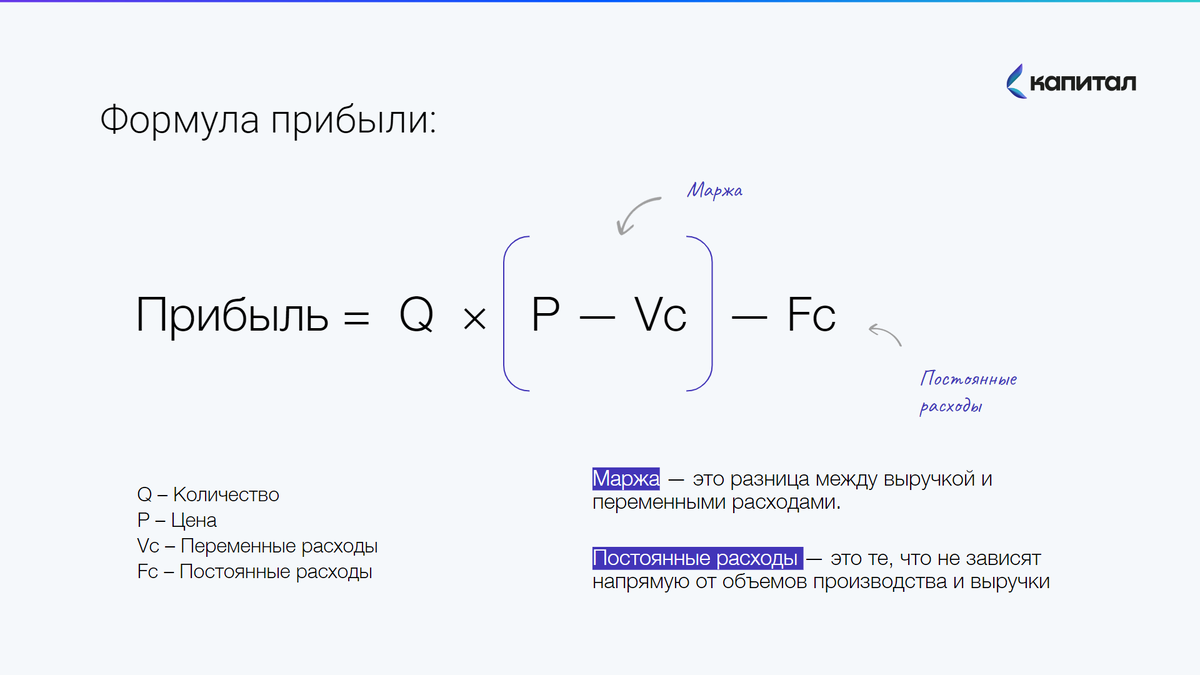

Я перестала распыляться на сотни метрик и сфокусировалась на пяти ключевых индикаторах, которые дают 90% информации о состоянии дел. Первый и самый очевидный — это чистая прибыль. Только считать ее нужно правильно, не по кассовому методу, а по методу начисления. Раньше я радовалась, когда на счет капала крупная предоплата, и не замечала, что мы уже потратили ресурсы на будущие проекты. Теперь я фиксирую доход в момент отгрузки товара или оказания услуги, а расходы — в момент фактического потребления этих благ. Это отрезвляет. Формула проста: количество проданного, умноженное на маржу, минус постоянные расходы. Но за каждым элементом этой формулы стоит ежедневная работа и контроль.

Вторым индикатором стала маржинальность. Я заметила, что менеджеры, желая угодить клиенту, раздавали скидки направо и налево, а отдел закупок ленился искать более выгодные условия у поставщиков. В итоге наша валовая прибыль таяла на глазах. Теперь я лично слежу за колебаниями этого показателя. Любое снижение маржинальной рентабельности — это сигнал тревоги, требующий немедленного пересмотра либо ценовой политики, либо цепочки поставок. Нельзя позволять внешним обстоятельствам пожирать твой заработок.

Третий важнейший аспект — постоянные расходы. Я долго не могла понять, почему при росте оборотов прибыль стоит на месте. Оказалось, что наши постоянные издержки росли пропорционально выручке, съедая весь прирост. Здесь кроется огромный операционный риск. Я высчитала точку безубыточности, разделив сумму постоянных расходов на процент маржинальной рентабельности. Осознание того, какой минимальный объем выручки нам нужен просто для того, чтобы сработать «в ноль», стало холодным душем. Теперь я знаю наш критический рубеж и ежемесячно слежу за тем, чтобы маржа минимум в три раза превышала операционную прибыль, иначе риски становятся неоправданно высокими.

Четвертый шаг — это инвентаризация собственного капитала. Я села и составила простейший управленческий баланс. Слева записала всё, что у нас есть: остатки на складах, дебиторскую задолженность, оборудование, деньги на расчетных счетах и даже нематериальные активы. Справа — все наши обязательства перед поставщиками, банками и сотрудниками. Разница между этими цифрами и есть мой реальный капитал, вложенный в бизнес. Было неприятно узнать, что в какой-то момент он был отрицательным, и бизнес существовал только за счет авансов клиентов. Теперь я жестко контролирую соотношение заемных и своих средств, понимая, что если я не управляю капиталом, то рано или поздно обстоятельства начнут управлять мной.

Как отчетность превратилась из формальности в оружие

Пятый, самый отрезвляющий показатель — рентабельность собственного капитала. Я сравнила доходность бизнеса с банковскими депозитами. Какой смысл рисковать, вкладывать душу и время, если твое дело приносит меньше, чем обычный вклад? Это было бы просто хобби, но никак не бизнесом. Теперь я считаю, сколько денег получаю с каждого вложенного рубля, причем отдельно отслеживаю как операционную рентабельность, так и доходность по дивидендам. Это помогает принимать сложные решения: если направление не дотягивает до целевых показателей, мы либо перестраиваем процессы, либо закрываем его без сожаления.

На своем пути я выделила три типа финансовой отчетности, с которыми сталкивался каждый управленец. Первый тип — бесполезная отчетность. Это красивые таблицы и графики, которые делаются для галочки и не имеют ничего общего с реальностью. Второй тип — статистическая. Когда данные собираются, но пылятся в папках, а ключевые решения по-прежнему принимаются в курилке или на основе интуиции. Это пустая трата ресурсов на содержание финансового отдела. И только третий тип — полезная отчетность — становится нервной системой компании. Это когда каждый показатель регулярно разбирается на планерках, анализируются отклонения и на основе этого строятся планы. Именно такую систему мы выстроили у себя. Финансовый менеджмент перестал быть скучной обязанностью и превратился в инструмент повышения доходности.

Вспоминаю историю одной моей знакомой, владелицы дистрибьюторской компании. У нее был классический запрос на повышение эффективности при полном отсутствии финансовой прозрачности. Отчеты по продажам были, а верхнеуровневых данных для управления капиталом — нет. Мы начали с малого: просто навели порядок в цифрах и составили корректную финансовую отчетность. Выяснилось, что скорость оборачиваемости средств на складе оставляет желать лучшего, а дебиторская задолженность превратилась в беспроцентное кредитование клиентов. После того как эти данные были визуализированы на дашборде, началась последовательная работа со складскими запасами и дебиторкой. Результат не заставил себя ждать: за год рентабельность капитала взлетела с 25% до 125%. Это наглядно доказывает, что фокус внимания, подкрепленный цифрами, творит чудеса.

Мои главные уроки: от учета к действию

Оглядываясь назад, я вижу три фатальные ошибки, которые тормозили развитие. Первая и самая критичная — это игнорирование финансового учета как такового. Можно сколько угодно тешить себя надеждой, что «и так всё схвачено», но без системы двойной записи и регулярной сверки данных вы строите дом на песке. Некоторые коллеги ведут учет, но делают это кассовым методом или смешивают личные финансы с оборотами компании, что создает иллюзию благополучия. Вторая ошибка — отказ от планирования. Многие предприниматели живут одним днем, аргументируя это нестабильной ситуацией на рынке. Но именно в турбулентность план становится спасательным кругом. Планирование — это не бюрократическая процедура, а процесс осмысления будущего и присвоения амбициозных целей всей командой. Когда топ-менеджмент садится за бюджет, рождается ответственность за результат.

Третья, самая обидная ошибка, — это бездействие при наличии данных. Можно настроить идеальный управленческий учет, но если отчеты не используются для принятия решений, грош им цена. Информация должна вести к действию: пересмотру ассортиментной матрицы, сокращению издержек или кадровым перестановкам. Финансовая отчетность — это не история о прошлом, это карта для навигации в будущем. Теперь, прежде чем сделать любой стратегический шаг, я смотрю на цифры. Они не врут, они лишь отражают реальность, с которой нужно работать. И как только я это приняла, бизнес стал не просто местом приложения усилий, а настоящим активом, генерирующим богатство.