Последние несколько недель на рынке высокодоходных облигаций царило относительное затишье, и вот, наконец, появился повод снова засесть за расчеты. Компания «Бизнес Альянс», чьи бумаги я неплохо знаю по собственному портфелю, выходит на размещение с новым выпуском. Признаюсь, я довольно избирательно подхожу к эмитентам, особенно когда речь заходит о рейтингах ниже определенной планки, но здесь решил сделать исключение. Дело не только в личной заинтересованности — один из предыдущих выпусков этого эмитента занимает солидную долю на моем инвестиционном счете, — но и в том, что компания буквально балансирует на границе более высокого кредитного качества. Поэтому я решил, что будет справедливо разобрать новый выпуск прямо сейчас, в день его размещения.

Мой путь на долговом рынке насчитывает уже шесть лет, за которые портфель перевалил за отметку в два миллиона рублей и теперь насчитывает около сотни различных наименований. Были на этом пути и оглушительные успехи, и провалы, вроде истории с экзотическими иностранными бумагами, которая многому меня научила. С тех пор я стараюсь особенно пристально вглядываться в цифры, стоящие за яркими купонными процентами, и искать баланс между жаждой прибыли и осознанием рисков.

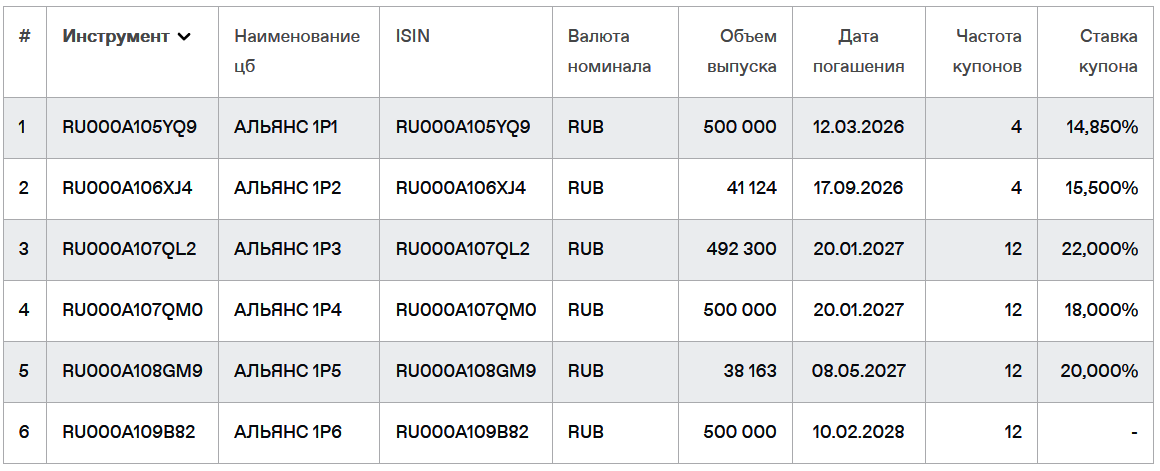

Новый выпуск под названием Альянс-001Р-07 привлекает внимание в первую очередь своей аномально высокой фиксированной ставкой. В эпоху, когда большинство эмитентов предпочитают флоатеры, привязанные к ключевой ставке, увидеть фиксированный купон в 24% — это почти вызов. Трехлетний горизонт погашения, ежемесячные выплаты и отсутствие амортизации делают его структуру классической и понятной. Однако оферта через два года добавляет интриги: купив бумагу, забыть о ней до самого погашения не выйдет, придется держать руку на пульсе.

Кто стоит за высоким процентом

«Бизнес Альянс» — это универсальная лизинговая компания, работающая с 2006 года. Начинали они без узкой специализации, но в последние годы отчетливо видна эволюция их бизнес-модели. С 2020 года основной фокус сместился на лизинг спецтехники и оборудования для жилищно-коммунального хозяйства, а с 2023 года компания активно осваивает более тяжелые сегменты. Речь идет о финансировании оборудования для добычи угля, металлургии и даже нефтянки. По сути, они стараются застолбить место в самых разных нишах, проявляя завидную гибкость. По объему нового бизнеса на середину 2024 года компания занимает 31-е место в стране, что рисует образ крепкого середняка, далекого от гигантов рынка, но явно амбициозного.

Кредитный рейтинг BB+(RU) с позитивным прогнозом от АКРА, присвоенный в августе, — это та самая деталь, которая не дает покоя. До следующей ступени, которая открыла бы дорогу более консервативным инвесторам, не хватает совсем чуть-чуть. Компания уже прочно обосновалась в сегменте высокодоходных облигаций на Московской бирже. Сейчас в обращении находятся шесть их выпусков, и я не понаслышке знаю, что классический вариант без «лесенок» и плавающих ставок — это редкость. Глядя на некоторые их старые бумаги с понижающимися купонами, я испытываю облегчение, что в свое время выбрал для портфеля самый простой и прозрачный выпуск.

Взрывной рост и его теневая сторона

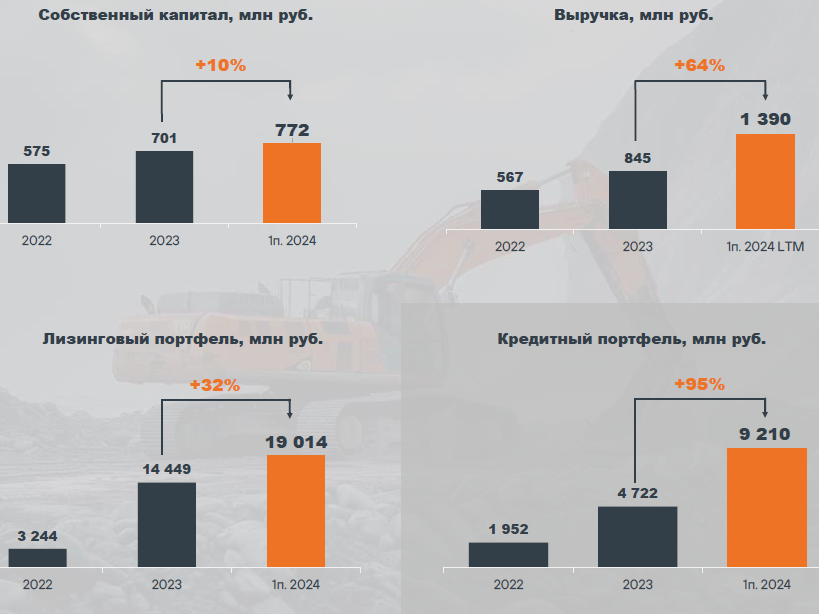

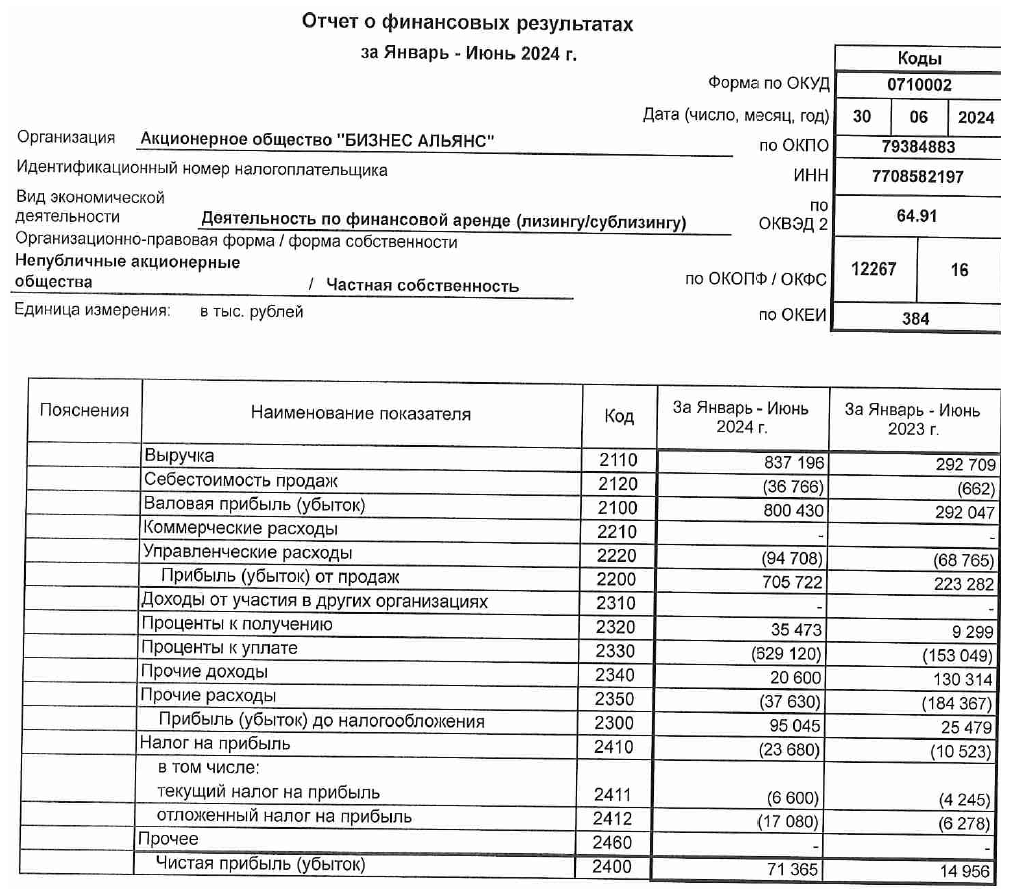

Финансовые результаты компании заставляют одновременно и восхищаться, и настораживаться. Цифры, которые они показывают в 2023 и 2024 годах, выглядят как ракета на взлете. Лизинговый портфель к середине 2024 года достиг 19 миллиардов рублей, что на 30% больше, чем в начале года, и в два с половиной раза превышает показатели годичной давности. Выручка за первое полугодие 2024 года практически сравнялась с результатом всего 2023 года, составив 837 миллионов рублей, а чистая прибыль и вовсе показала пятикратный рост по сравнению с аналогичным периодом прошлого года. Когда я вижу, как всего за полгода компания зарабатывает 71,4 миллиона рублей вместо 15 миллионов, это не может не впечатлять. К этому добавляется солидный запас денежных средств на счетах, выросший до 293 миллионов рублей.

Однако есть и другая сторона медали, которая заставляет мое аналитическое чутье бить тревогу. Стремительный рост бизнеса финансируется за счет не менее стремительного наращивания долга. Общий баланс компании раздулся до 12,36 миллиарда рублей, и 95% оборотных средств составляет дебиторская задолженность. Для лизингового бизнеса это, в общем-то, типичная картина, но масштаб впечатляет. Еще более показателен общий долг, который за полгода вырос на 82%, достигнув 11,6 миллиарда рублей. Если сопоставить эту цифру с собственным капиталом в 772 миллиона, становится очевидно, что обеспеченность долга составляет лишь около 6,6%. Денежные средства покрывают лишь 14% краткосрочных обязательств. Компания активно замещает банковские кредиты облигационными займами, и каждый новый выпуск размещается под все более высокий процент, что говорит о растущей стоимости фондирования.

Доходность против благоразумия

Сравнивая этот выпуск с тем, что недавно появлялось на рынке, я вижу, что по купону «Бизнес Альянс» действительно вышел на первое место. На ум приходят недавние размещения коллег по цеху с рейтингами на ступень выше, но с купонами в диапазоне 19-23,5%. Здесь же мы имеем 24% и YTM около 26,8%. Это щедрая плата за риск. Мой опыт подсказывает, что при такой долговой нагрузке даже незначительные шероховатости в бизнесе или ухудшение конъюнктуры в отраслях, куда компания отдает оборудование в лизинг, могут привести к неприятным кассовым разрывам. Бизнес, конечно, «прет в гору», но никто не может гарантировать, что этот подъем продлится еще два-три года.

Позитивный прогноз от АКРА немного успокаивает, но не снимает всех вопросов. Я прекрасно понимаю инвесторов, которые ищут максимальную доходность, и сам порой действую в этой парадигме. Однако сейчас я все чаще смотрю в сторону инструментов, где можно получить сопоставимый доход без кредитного риска. Например, грамотный подход к управлению личными финансами предполагает диверсификацию, и иногда самые очевидные и скучные инструменты вроде банковских вкладов с их текущими двузначными ставками оказываются наиболее разумным выбором для части капитала. В конце концов, получение 19-24% годовых без необходимости штудировать отчетность лизинговых компаний и переживать за оферты — это тоже своего рода искусство.

Итог моих размышлений по этому выпуску неоднозначен. Это классический высокорискованный инструмент, который предлагает соответствующую премию. Я бы рекомендовал его тем, кто осознанно готов принять на себя риск дефолта или реструктуризации в погоне за высокой доходностью, и у кого этот выпуск будет занимать лишь небольшую долю в хорошо диверсифицированном портфеле. Для себя я решил, что пока понаблюдаю за размещением со стороны, но совсем сбрасывать его со счетов не стану. Уж слишком любопытно, чем закончится эта гонка лизингового середняка за лидерством под аккомпанемент растущих долгов.