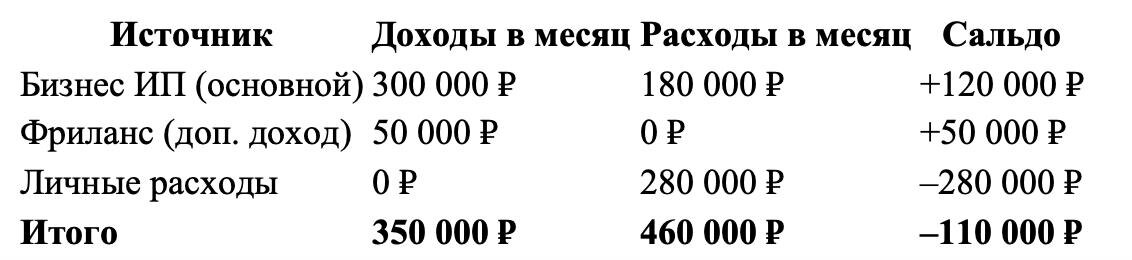

Вы — индивидуальный предприниматель. В месяц вы зарабатываете около 300 000 ₽, но дома тратите 280 000 ₽ на семью, ипотеку, автомобиль и отпуск. В бизнесе всё кажется «нормальным», однако в жизни постоянно ощущается дефицит средств.

В чём же причина? Она в том, что вы учитываете финансы в двух обособленных мирах. Бизнес-счёт и личный кошелёк — это две параллельные реальности, которые в вашей отчётности никогда не пересекаются.

Но на деле это единый поток. Один бюджет. Один человек, отвечающий за всё сразу.

ИП — это не ООО с обособленным балансом

Владельцы ООО чётко разделяют деньги: расчётный счёт компании и личная карта — разные юридические единицы. Можно выплатить дивиденды или зарплату, но граница всегда очевидна.

У ИП такой границы не существует. Закон воспринимает вас и ваше дело как единое целое. Все средства на расчётном счёте ИП — ваши личные деньги. То, что на карте Сбербанка, — тоже ваши средства, просто в разных конвертах.

Однако большинство предпринимателей ведут учёт так, будто работают как ООО:

- В 1С или банковской выписке отражаются только бизнес-операции;

- Личные траты «куда-то уходят» и не фиксируются в отчётности;

- В итоге бизнес показывает «прибыль», а на повседневные нужды денег не хватает.

Это не сбой системы, а ошибка подхода. Вы управляете лишь половиной картины.

Полная картина: когда личное и деловое перестают конфликтовать

Представьте, что вы объединяете все денежные источники в одну систему:

Бизнес приносит 120 000 ₽ чистой выгоды. Фриланс добавляет 50 000 ₽. Итого свободных средств — 170 000 ₽.

Но личные расходы достигают 280 000 ₽. Возникает дефицит в 110 000 ₽ ежемесячно. Каждый месяц вы «проедаете» накопления или влезаете в долги.

Без комплексного учёта вы замечаете лишь первую строку: «Бизнес рентабелен, остаётся 120 000 ₽». И не осознаёте, почему денег всё равно не хватает.

Четыре ключевые причины, по которым ИП теряют деньги из-за разрозненного учёта:

Причина 1. «Непрозрачные» персональные траты

Вы точно знаете, сколько уходит на бизнес: аренду, налоги, сырьё. Но известно ли вам, сколько вы тратите на себя и семью?

Продукты — 35 000 ₽. Коммунальные платежи — 25 000 ₽. Автомобиль — 40 000 ₽. Образование детей — 60 000 ₽. Отдых — 20 000 ₽ (накопления). Рестораны — 15 000 ₽. Одежда — 10 000 ₽.

Итого набирается 205 000 ₽, а с учётом мелочей легко выходит 250 000–300 000 ₽.

Без фиксации этих сумм вы существуете по принципу «вроде нормально». Но на деле — систематическая нехватка средств. Проанализировать ситуацию детальнее можно, изучив правила въезда и актуальные условия для туристов в Черногории — пример того, как планирование бюджета на отпуск помогает избежать неожиданных трат.

Причина 2. Смешение деловых и личных операций на едином счёте

ИП часто оплачивают бытовые расходы с расчётного счёта или, наоборот, бизнес-покупки с личной карты.

В банковской выписке это выглядит как «платёж поставщику» или «поступление от клиента». По факту вы просто перекладываете деньги из одного кармана в другой.

Без чёткого разделения в учёте вы теряете понимание: это бизнес-расход или личный? Можно ли списать в налоговую базу? Сколько осталось на самом деле?

Причина 3. Отсутствие резервного фонда для личных нужд

В бизнесе обычно формируют запас на 3–6 месяцев. А в личной жизни?

Если предприятие временно не приносит доход (сезонность, кризис, ремонт), откуда брать деньги на семью? С расчётного счёта? Но тогда что останется на развитие?

Без единого учёта вы не видите, сколько нужно откладывать «на чёрный день» для персональных потребностей.

Причина 4. Невозможность долгосрочного планирования крупных целей

Мечтаете о квартире, новом авто или обучении ребёнка за рубежом? Для этого нужен план накоплений на годы вперёд.

Но как планировать, если вы не знаете реального свободного остатка после ВСЕХ трат — и деловых, и личных?

Вы либо занижаете сроки («соберу за год» — а на деле выходит 3 года), либо перегружаете бизнес завышенными задачами.

Как организовать управленческий учёт для ИП: три уровня прозрачности

Уровень 1. Базовый — «Два конверта в одной папке»

Создайте две таблицы в одном документе:

- Лист 1 — Бизнес: доходы, издержки, налоги, прибыль;

- Лист 2 — Личное: все семейные траты, накопления, долги.

Финальный блок — сводная: сколько поступило суммарно, сколько потрачено, какой остаток.

Время на заполнение: 15 минут в день или 1 час в неделю.

Уровень 2. Стандартный — «Единый бюджет с категориями»

Сведите все операции в одну таблицу, но разбейте по категориям:

- Доходы: бизнес, фриланс, инвестиции, прочее;

- Расходы бизнеса: налоги, аренда, материалы, реклама;

- Расходы личные: жильё, транспорт, семья, досуг, саморазвитие;

- Накопления: резервный фонд, крупные цели, инвестиции.

Результат — вы видите не только итоговый остаток, но и структуру трат по каждому направлению.

Уровень 3. Профессиональный — «Система с прогнозированием»

Добавьте к учёту планирование:

- Бюджет на следующий месяц по каждой категории;

- Прогноз накоплений на серьёзные цели (недвижимость, автомобиль, образование);

- Сценарии «что если»: как изменится ситуация при падении дохода на 30% или появлении новых затрат.

Это уже полноценное финансовое планирование, трансформирующее хаос в управляемый процесс.

Преимущества объединённого учёта: пять конкретных выгод

Выгода 1. Реальная картина финансового положения

Вы перестаёте тешить себя иллюзией «бизнес прибыльный». Вы видите фактический остаток после ВСЕХ расходов и принимаете решения на основе данных, а не предположений.

Выгода 2. Оптимизация персональных затрат

Увидев, что на автомобиль уходит 40 000 ₽, а на детей — 60 000 ₽, вы можете задаться вопросом: «А что, если сократить одно, чтобы усилить другое?» Без цифр такие вопросы не возникают.

Выгода 3. Планирование крупных задач

Хотите накопить 3 млн ₽ на квартиру? При свободном остатке 50 000 ₽ в месяц это займёт 5 лет. При 100 000 ₽ — 2,5 года. Конкретные цифры помогают ставить реалистичные цели.

Выгода 4. Защита от кассовых разрывов

Вы отслеживаете не только деловые платежи, но и личные обязательства. Планируете заранее: «15-го числа — налог 50 000 ₽, 20-го — ипотека 45 000 ₽». Никаких неожиданностей.

Выгода 5. Спокойствие и контроль

Финансовый хаос порождает стресс. Порядок — уверенность. Когда вы точно знаете, сколько средств имеется, куда они направляются и что будет завтра, вы спите спокойно. Это позитивно влияет и на бизнес, и на качество жизни.

Реальный пример: как ИП изменил свою жизнь за месяц учёта

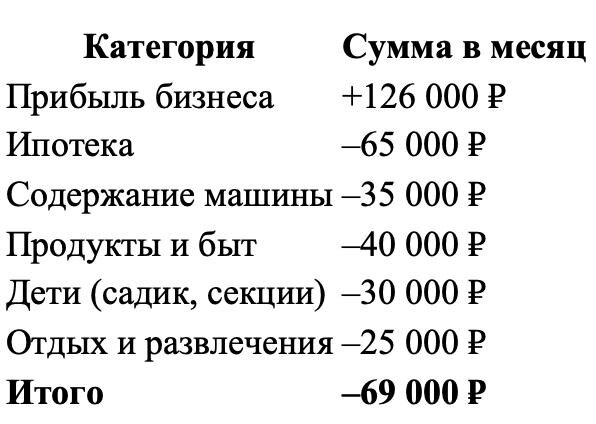

Дмитрий, 34 года, ИП на УСН 6%. Продаёт мебель через маркетплейсы. Выручка — 400 000 ₽ в месяц. Налог — 24 000 ₽. Затраты на закупку — 250 000 ₽. Казалось бы, прибыль — 126 000 ₽.

Но денег хронически не хватало. Супруга спрашивала: «Где заработанное?» Он отвечал: «Бизнес функционирует, всё в порядке».

Дмитрий начал вести объединённый учёт. Через месяц картина изменилась:

Дефицит составил 69 000 ₽ ежемесячно. Дмитрий осознал: он живёт не по средствам. Бизнес рентабелен, но личные траты «съедают» не только прибыль, но и часть оборотного капитала.

Что он изменил:

- Пересмотрел тариф на автомобиль — сэкономил 8 000 ₽;

- Урезал бюджет на развлечения до 15 000 ₽;

- Оптимизировал закупки — увеличил маржу на 5%.

Через три месяца дефицит сменился профицитом в 20 000 ₽. Дмитрий начал откладывать на второй автомобиль. И впервые за годы перестал нервничать из-за денег.

Вывод: деньгам всё равно, где бизнес, а где личное

Деньги — это единый поток. Неважно, на каком счёте они находятся — на расчётном ИП или на личной карте. Важно лишь одно: сколько поступило, куда ушло, что осталось.

Разделение учёта на «бизнес» и «личное» создаёт лишь видимость контроля. На деле вы управляете только половиной картины. Вторая половина теряется в тумане.

Объединённый управленческий учёт не требует сложного софта или бухгалтерского диплома. Нужна лишь честность перед собой и готовность взглянуть на реальное положение дел.

Когда вы знаете ВСЕ цифры — вы принимаете решения, которые работают не только для бизнеса, но и для вашей жизни. А это и есть главная цель предпринимательства — жить качественнее.

Проверьте себя: можете ли вы назвать точную сумму всех личных трат за прошлый месяц? Если ответ «примерно» или «надо посмотреть» — вы управляете делом вслепую. Попробуйте вести объединённый учёт хотя бы месяц. Результат вас удивит.